PEA : fonctionnement, fiscalité et meilleurs ETF éligibles (Guide 2025)

Dernière mise à jour le 28/10/2025

Qu’est-ce qu’un Plan d’Épargne en Actions (PEA) ?

Un Plan d'Épargne en Actions (PEA) est un produit d'épargne réglementé en France, permettant de vous constituer, sur le long terme, un portefeuille en actions investies directement ou via des fonds (SICAV, FCP et ETF), tout en profitant de conditions fiscales avantageuses.

Fonctionnement du PEA

Qui peut ouvrir un PEA ?

Tout contribuable ayant son domicile fiscal en France peut ouvrir un PEA, dans la limite d’un plan par personne. Pour les couples mariés ou pacsés, un plan peut être ouvert par chaque conjoint.

Comment ouvrir un PEA ?

Un PEA peut être ouvert, comme tout compte-titres, auprès d’une banque ou de tout intermédiaire financier proposant des services d’investissement (courtier en ligne par exemple).

Lorsque vous ouvrez un PEA auprès d’une banque, il sera constitué d’un compte-titres et d’un compte en espèces associés.

Combien peut-on verser dans un PEA ?

À la différence du compte-titres ordinaire, il existe une limite de versement fixée à 150.000 € par PEA (300.000 € pour un couple marié ou pacsé), et 20.000 € pour le PEA Jeunes. Le rythme des versements est libre et sans montant minimal.

Que peut-on acheter dans un PEA ?

En principe, seules des actions émises par des sociétés ayant leur siège social en France, dans un pays de l‘Union européenne ainsi qu’en Islande ou en Norvège peuvent être placées sur votre PEA. Vous pouvez aussi diversifier vos plans avec des parts de SARL, des certificats, des parts de fonds à dominante actions européennes (sicav, FCP, ETF ou fonds indiciels cotés…).

BON A SAVOIR : De nombreux ETF éligibles au PEA permettent de se positionner sur des indices d’actions non européens ! Vous pouvez ainsi investir dans l’indice Monde MSCI World, le Nasdaq, le S&P 500, ou encore les marchés émergents.

Fiscalité du PEA

La loi Pacte, publiée au "Journal Officiel" le 23 mai 2019, autorise les retraits et les rachats partiels après 5 ans de fonctionnement (au lieu de 8 ans auparavant) sans entraîner la clôture du plan ni l'interdiction de nouveaux versements.

Autre avantage, les retraits avant 5 ans n'occasionnent plus la clôture du plan à condition que ces retraits résultent du licenciement ou de l'invalidité ou de la mise à la retraite anticipée du titulaire du plan (de son époux ou de son partenaire de pacs).

Fiscalité du PEA en cas de retrait

La fiscalité des revenus du PEA dépend notamment de la date des retraits. Les revenus du PEA sont soumis aux prélèvements sociaux quelle que soit la date des retraits.

Tableau fiscalité PEA (30/09/2025)

Avant 5 ans : Les gains sont imposés au taux d'imposition de 12,8% (ou option pour le barème progressif) et soumis aux prélèvements sociaux (17,2%). La clôture du Plan est obligatoire.

Après 5 ans : Les gains sont éxonérés d'impôt sur le revenu mais sont soumis au prélèvements sociaux (17,2%). Pas de clôture du Plan et nouveaux versements possibles.

Prélèvements sociaux

A compter du 1er janvier 2018, la totalité des gains sera soumise aux prélèvements sociaux en vigueur au moment du rachat (17,2% au 01/01/2018). Pour les plans ouverts avant le 1er janvier 2018, les prélèvements sociaux sont calculés suivant la règle dite du taux historique. Ce qui signifie que la banque doit calculer le taux applicable à chaque gain réalisé sur le PEA en fonction de la période à laquelle il a été réalisé.

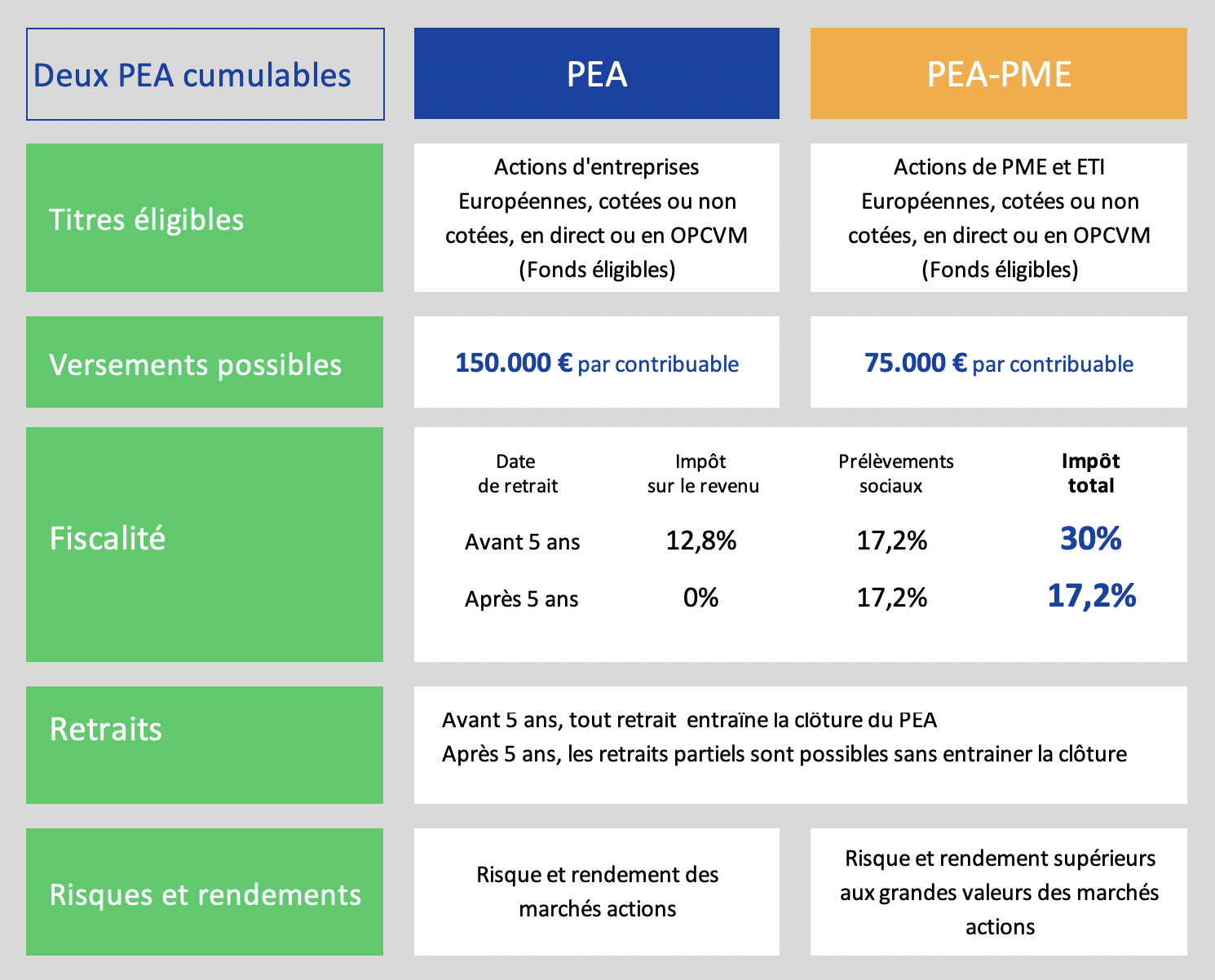

Plafond PEA en 2025

Le plafond du PEA classique est de 150.000 €. Un couple marié ou pacsé bénéficie d’une capacité d’investissement doublée, soit 300.000 €, chaque conjoint pouvant ouvrir son propre PEA. Mais la valorisation du PEA n’est pas plafonnée : sa valeur peut dépasser les montants investis du fait des plus-values réalisées et des dividendes crédités sur le compte. Pour alimenter son PEA, seuls les versements en numéraire sont autorisés : virements, chèques ou espèces. Vous ne pouvez donc pas y transférer des titres que vous détenez sur un compte titres ordinaire.

Le plafond du PEA-PME est de 75.000 €. Un couple marié ou pacsé bénéficie d’une capacité d’investissement doublée, soit 150.000 €, chaque conjoint pouvant ouvrir son propre PEA-PME. Son calcul ne prend pas en compte les gains réalisés depuis l'ouverture du plan.

PEA et le PEA-PME sont cumulables. Si vous possédez à la fois un PEA et un PEA-PME, ce que vous versez sur ces deux plans ne peut pas dépasser 225.000 euros. Un couple marié ou pacsé peut détenir jusqu’à 300 000 € sur deux PEA classiques, extensibles à 450 000 € avec deux PEA-PME supplémentaires. Autrement dit, au sein d'une enveloppe globale de 225.000 euros, la loi Pacte vous autorise à moduler la répartition entre tous vos plans. Attention, en cas de non-respect de ces plafonds, vous risquez une amende fiscale de 2 % du montant des versements surnuméraires.

PEA et PEA-PME : différences

L'article 70 de la loi de finances pour 2014 a créé un nouveau PEA : le contrat PEA-PME. Ce produit est destiné à orienter l'épargne des contribuables vers le financement de PME. Le fonctionnement du PEA-PME est similaire à celui du PEA classique avec toutefois un plafond de versement de 75.000€ (depuis le 23 mai 2019).

L’univers des titres et des Fonds éligibles au PEA-PME reste étroit à ce jour, il semble plus simple et moins risqué de rester positionner sur un PEA classique tant que celui-ci n’a pas atteint son plafond.

Comparatif : PEA ou compte-titres ordinaire ?

Le compte titre ordinaire permet la plus grande souplesse grâce à des mouvements (dépôts/retraits) possibles à tout moment. Depuis le 1er janvier 2018, le prélèvement forfaitaire unique (PFU ou Flat Tax), fixé à 30%, est plutôt une bonne nouvelle pour les investisseurs actifs disposant d'un compte titre. Beaucoup devrait voir leur feuille d'impôt s'alléger. Malgré l'augmentation des prélèvements sociaux de 15,5% à 17,2% en 2018, le PEA reste avantageux après 5 ans de détention.

Est-il possible de transférer son PEA?

Détenir un PEA n'empêche pas de transférer son compte d'une banque à une autre, et ce sans aucune conséquence juridique ou fiscale. Cette opération a un coût qui varie en fonction des tarifs pratiqués par l'établissement détenteur du PEA mais les banques en lignes proposent bien souvent le remboursement de ces frais de transfert.

BON A SAVOIR : L’intérêt principal de transférer un PEA plutôt que de le clôturer, c’est de préserver son ancienneté fiscale, ce qui peut représenter un avantage considérable.

Utilisez les ETF pour investir dans votre PEA

De nombreux ETF (Fonds répliquant la performance d'un indice boursier) sont éligibles au PEA et permettent de se positionner sur des indices d’actions non européens ! Vous pouvez ainsi investir dans l’indice Monde MSCI World, le Nasdaq, le S&P 500, ou encore les marchés émergents.

Cela tient au mécanisme de certains fonds indiciels : les ETF dits « synthétiques » peuvent investir dans des actions européennes (ce qui les rend éligibles au PEA) et échanger leurs performances contre celles d’un panier d’action étranger ; cet échange s’appelle un Swap de performance.

ETF synthétique : comment ça marche ?

.

Comment choisir les meilleurs ETF PEA ?

Lesmeilleursfonds a conçu des modèles d’investissement avancés, fondés sur des années de recherche universitaire, afin de vous offrir des recommandations optimisées pour maximiser les rendements tout en maîtrisant le risque. Ces modèles innovants incarnent une approche de pointe en gestion d’actifs.

Chaque mois, nous vous proposons des Sélections ETF PEA actualisées, spécialement conçues pour être :

- Performantes : optimisées pour maximiser le rendement ajusté au risque

- Faciles à suivre : seulement 1 à 2 ETF par portefeuille

- Peu chronophages : en moyenne, 3 à 4 arbitrages par an

- Accessibles : adaptées aux investisseurs de tous niveaux

Plus besoin de passer des heures à surveiller les marchés : vous suivez une stratégie claire, structurée, et optimisée mois après mois.

Ce que lesmeilleursfonds peut faire pour vous

Depuis 2014, nous démocratisons l’investissement en Bourse grâce à un modèle éprouvé qui identifie les ETF les plus performants. Chaque mois, nous publions une sélection d’ETF éligibles au PEA, conçue pour maximiser le rendement tout en maîtrisant le risque.

Résultat : une performance annualisée de +10,6 % sur 10 ans, obtenue en conditions réelles.

Recevez la lettre mensuelle LesMeilleursFonds.com