Assurance-vie : fonctionnement, fiscalité et conseils pour optimiser votre contrat

Dernière mise à jour 09/08/2025

.jpg)

Qu’est-ce qu’une assurance-vie ?

L’assurance-vie n’est pas un compte bancaire comme un compte-titres ou un PEA.

Il s’agit d’un contrat signé entre un souscripteur et une compagnie d’assurance.

Vous confiez un capital à l’assureur, qui l’investit afin de générer des plus-values.

Fonctionnement de l'Assurance Vie

-

En cas de décès : le capital est transmis aux bénéficiaires désignés, hors succession.

-

De votre vivant : vous pouvez retirer tout ou partie de votre épargne à tout moment.

Idée reçue : l’argent n’est pas bloqué 8 ans. Ce délai correspond uniquement à la durée pour bénéficier de la fiscalité optimale.

Les avantages fiscaux de l’assurance-vie

L’assurance-vie bénéficie d’un cadre fiscal attractif :

-

Plus-values issues des arbitrages internes non imposées.

-

Revenus (intérêts, dividendes) soumis aux prélèvements sociaux (17,2 %).

-

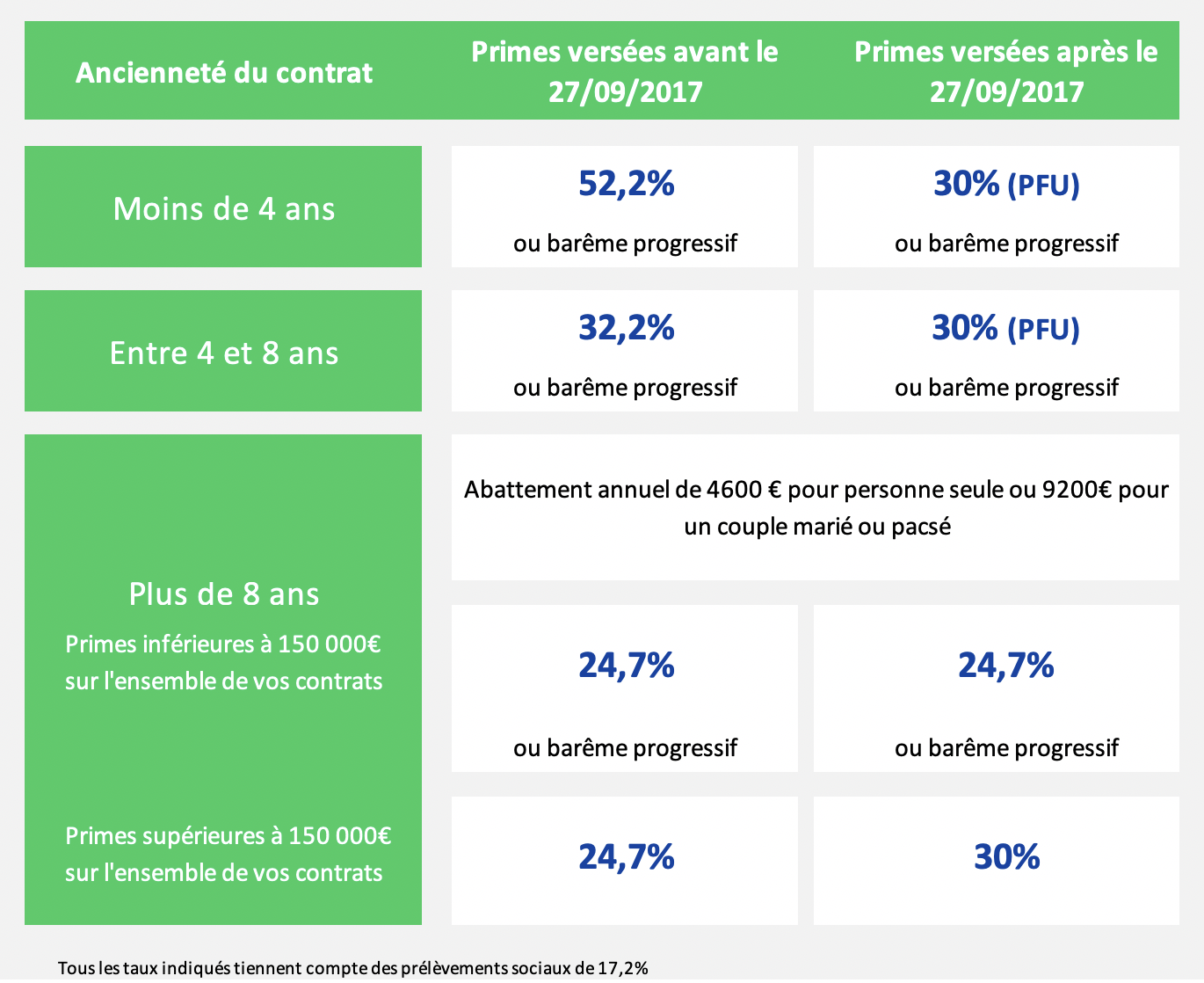

Imposition réduite sur les retraits après 8 ans grâce à un abattement annuel :

-

4 600 € pour une personne seule

-

9 200 € pour un couple

-

Retraits et fiscalité

-

Les retraits sont possibles à tout moment.

-

L’imposition porte uniquement sur la part de gains dans le retrait.

-

Taux appliqué selon l’ancienneté du contrat et le montant des versements.

-

Taux réduit : 7,5 % + 17,2 % de prélèvements sociaux sur les versements antérieurs au 27 septembre 2017 ou inférieurs à 150 000 €.

-

PFU : 30 % au-delà de 150 000 € (tous contrats confondus).

-

-

Exonération de succession : jusqu’à 152 500 € par bénéficiaire.

Tableau fiscalité de l'Assurance Vie

08/08/2025

Assurance-vie et succession

Versements avant 70 ans

-

Exonération jusqu’à 152 500 € par bénéficiaire.

-

20 % d’imposition jusqu’à 700 000 €, puis 31,25 % au-delà.

Versements après 70 ans

-

Exonération globale limitée à 30 500 € (tous contrats confondus).

-

Au-delà, application des droits de succession classiques.

Plafond et transfert

-

Pas de plafond légal sur le montant investi.

-

Investissement possible sur des supports du monde entier.

-

Transfert possible uniquement via l’amendement Fourgous et sous conditions :

-

Du monosupport vers le multisupport

-

Entre contrats du même assureur

-

Sur la totalité du contrat (pas de transfert partiel)

-

Monosupport ou multisupport : lequel choisir ?

Monosupport (fonds en euros)

-

Capital garanti

-

Rendement minimum assuré

Multisupport

-

Combinaison de fonds en euros et d’unités de compte (actions, obligations, fonds internationaux)

-

Plus de potentiel de rendement

-

Possibilité d’arbitrer selon les marchés

Éviter les frais inutiles

Privilégiez un contrat en ligne offrant :

-

Zéro frais sur versements

-

Zéro frais d’arbitrage

-

Large choix de supports (parfois plusieurs centaines)

Souscrire une assurance-vie en ligne

Les contrats accessibles sur Internet combinent :

-

Frais réduits au minimum

-

Bons fonds en euros

-

Large gamme d’unités de compte (ETF)

-

Gestion simplifiée et arbitrages gratuits

ETF et assurance-vie : ce qu’il faut savoir

1. L’éligibilité des ETF

Dans un contrat d’assurance-vie multisupport, vous pouvez investir dans des ETF (trackers) via les unités de compte. Toutefois :

-

Ce ne sont pas des ETF cotés directement en Bourse comme sur un PEA ou compte-titres.

-

Il s’agit généralement de parts “assurance-vie” logées dans des fonds indiciels internes proposés par l’assureur.

-

La gamme dépend exclusivement de l’assureur et de la plateforme utilisée (Boursorama Vie, Linxea, Assurancevie.com, etc.).

2. Avantages d’investir en ETF via l’assurance-vie

-

Fiscalité avantageuse : même traitement que les autres unités de compte (abattements après 8 ans, transmission hors succession).

-

Diversification : accès à des indices mondiaux (MSCI World, S&P 500, marchés émergents, obligations, etc.).

-

Frais souvent réduits : les ETF sont peu chargés en frais de gestion internes (0,05 à 0,30 %/an), mais attention aux frais de l’assurance-vie elle-même.

3. Inconvénients et limites

-

Gamme restreinte : tous les ETF du marché ne sont pas accessibles.

-

Frais de gestion du contrat : généralement 0,5 à 1 % par an sur les unités de compte, qui s’ajoutent aux frais propres de l’ETF.

-

Pas de négociation intraday : les arbitrages se font à J+1 ou J+2, pas en temps réel.

4. Exemple de contrats offrant de bons ETF

-

Linxea Spirit (assureur Spirica) : plus de 100 ETF éligibles.

-

Boursorama Vie : ETF Amundi et Lyxor.

-

Placement-direct Vie : large choix d’ETF actions et obligations.

Comment choisir les meilleurs ETF dans mon contrat Assurance Vie ?

Lesmeilleursfonds a conçu des modèles d’investissement avancés, fondés sur des années de recherche universitaire, afin de vous offrir des recommandations optimisées pour maximiser les rendements tout en maîtrisant le risque. Ces modèles innovants incarnent une approche de pointe en gestion d’actifs.

Chaque mois, nous vous proposons des Sélections ETF Assurance Vie actualisées, spécialement conçues pour être :

- Performantes : optimisées pour maximiser le rendement ajusté au risque

- Faciles à suivre : seulement 1 à 2 ETF par portefeuille

- Peu chronophages : en moyenne, 3 à 4 arbitrages par an

- Accessibles : adaptées aux investisseurs de tous niveaux

Plus besoin de passer des heures à surveiller les marchés : vous suivez une stratégie claire, structurée, et optimisée mois après mois.

Ce que lesmeilleursfonds peut faire pour vous

Depuis 2014, nous démocratisons l’investissement en Bourse grâce à un modèle éprouvé qui identifie les ETF les plus performants. Chaque mois, nous publions une sélection d’ETF éligibles au PEA, conçue pour maximiser le rendement tout en maîtrisant le risque.

Résultat : une performance annualisée de +10,6 % sur 10 ans, obtenue en conditions réelles.

Recevez la lettre mensuelle LesMeilleursFonds.com