Qu'est-ce que l'effet Momentum ?

L'effet Momentum, également appelé persistance de la performance, se base sur le fait que les valeurs qui ont surperformé leurs pairs, dans les mois récents, ont tendance à continuer à surperformer dans les mois à venir et que les valeurs qui ont sous-performé continuent de rester à la traine.

Nul doute qu’il y a de quoi être sceptique si quelqu’un vous prétend pouvoir prévoir l’avenir à partir du passé. S’il était possible de faire mieux que le marché en utilisant les performances passées alors pourquoi tout le monde n’utiliserait une telle méthode ?

Le phénomène de la persistance de la performance a pourtant bien fait ses preuves outre-Atlantique. Depuis les années 70, de nombreux investisseurs américains utilisent le Momentum pour bâtir leurs stratégies d’investissement, mais c’est seulement depuis le début des années 90 que le principe a obtenu l’acceptation de nombreux chercheurs universitaires américains.

Les performances de la stratégie momentum sur le long terme

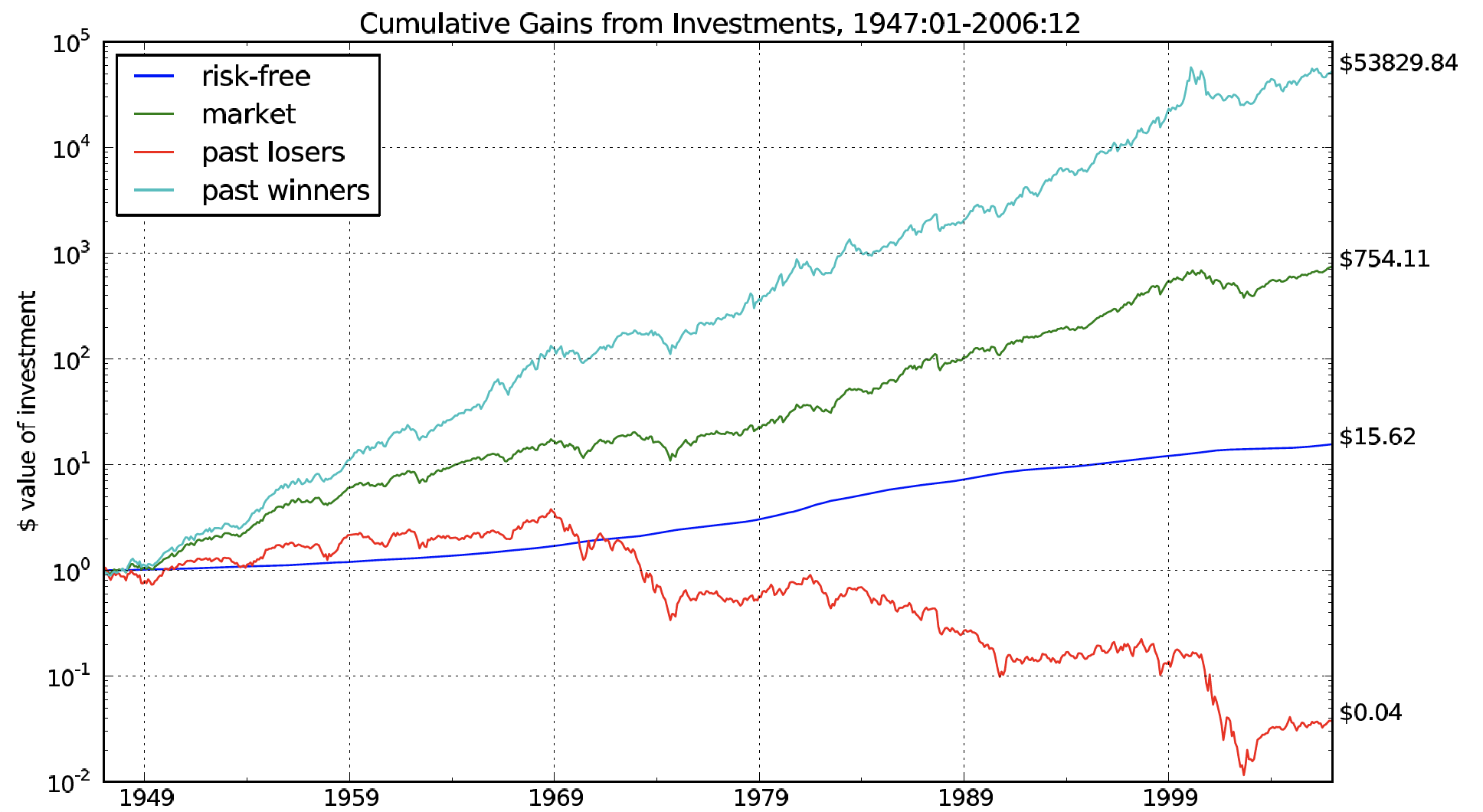

Afin d'illustrer les performances de l'effet momentum sur le long terme, nous présentons ci-après un extrait des conclusions d'une étude réalisée par Kent Daniel et Tobias J. Moskowitz pour le Swiss Finance Institute (2013).

Sur une période de 60 ans (1947-2006) cette étude retrace les performances cumulées pour 4 portefeuilles:

- Risk free portfolio (Portefeuille sans risque) rendement des Bons du Trésor à 1 mois

- Market (Marché) moyenne pondérée des indices des marchés NYSE, AMEX et NASDAQ

- Past loser portfolio: portefeuille composé par le décile des actions les moins performantes

- Past winner portfolio (Portefeuille Momentum): portefeuille composé par le décile des actions les plus performantes

Sur la droite du graphique figure la valeur finale de chaque portefeuille, en assumant un investissement de $1 en janvier 1947 (et aucun frais de transactions).

Gains cumulés sur la période 1947-2006

Il existe une très forte prime en faveur du Portefeuille Momentum (Past winner portfolio) sur cette période de 60 ans. Le Portefeuille Momentum (Past winner portfolio) affiche un gain annualisé de +16%, alors que le marché gagne +7,5% par an en moyenne et le Past loser portfolio perd quand à lui -6,1% en moyenne annualisée.

L'effet Momentum reconnu par de nombreuses études académiques

Les travaux publiés en 1993 par Jegadeesh et Titman(*), professeurs à UCLA, font office de référence en la matière. Cette étude portant sur les actions américaines, a en effet permis de valider le phénomène de la persistance de la performance sur la période 1965-1989.

De nombreuses autres études, dont nous ne citerons que les principales, ont ensuite permis de corroborer ce phénomène dans les années qui ont suivies :

- Jegadeesh et Titman (2001) ont montré l'efficacité continue de l’effet Momentum pour les actions américaines dans les années 1990 à 1998.

- Les travaux de recherche ont même été étendus à toutes sortes de valeurs mobilières : actions, obligations, matières premières, devises et obligations. Pour toutes ces valeurs les résultats sont concluants et le phénomène du Momentum se vérifie.

- Israël et Moskowitz (2013) ont démontrés la robustesse du Momentum pour des périodes avant et après ces études, de 1927 à 1965 et de 1990 à 2012.

- Il existe même des preuves du Momentum remontant à l'époque victorienne de Chabot, Remy, et Jagannathan (2009) et des preuves pour la période de 1801 à 2012 à partir de travaux de Geczy et Samonov (2013) avec ce que les auteurs appellent «le plus long backtest du monde ».

- Des effets momentum forts et persistants sont également présents pour d’autres marchés que les actions américaines. Rouwenhorst (1998) trouve des preuves du momentum pour les actions des marchés développés, et Rouwenhorst (1999) pour les actions des marchés émergents. Asness, Liew, et Stevens (1997) démontrent eux que le momentum s’applique aussi aux indices boursiers.

- L’effet Momentum est également présent en dehors des actions: Okunev et blanc (2003) l’on trouvé dans les devises; Erb et Harvey (2006) dans les matières premières; Moskowitz, Ooi, et Pedersen (2012) dans les échanges de contrats à terme; et Asness, Moskowitz, et Pedersen (2013) dans les obligations.

L'effet Momentum validé par nos Backtests

En appliquant la Stratégie Momentum à un panel d'ETF, lesmeilleursfonds.com a réalisé des simulations sur 11 années (Backtests) qui encore une fois ont permis de valider la robustesse de l'effet Momentum.

Sur la période étudiée (2012-2022), notre sélection ETF -Secteurs Monde progresse de +18,9% par an en moyenne alors que l'indice MSCI Monde gagne dans le même temps, +12,2% en moyenne.

> Découvrez les résultats de nos Backtests

Contrairement au comportement souvent irrationnel de l’investisseur, la Stratégie Momentum est méthodique et ne laisse pas de place aux émotions. En effet, l’investisseur a très souvent tendance à camper sur ses décisions et se montre plutôt lent pour revoir ses positions.

Des analyses de comportement ont démontré qu’un grand nombre d’entre eux n’arrivait pas à vendre facilement les perdants en espérant toujours récupérer ses pertes latentes et avait tendance à vendre trop vite les gagnants pour sécuriser ses gains.

Une limite est toutefois soulignée dans plusieurs de ces études. Le suivi d’une Stratégie Momentum ("acheter les leaders et vendre les trainards") nécessite d’opérer des arbitrages qui peuvent générer des coûts de transactions élevés, pouvant nuire de façon significative à performance.

De plus, même si la Stratégie Momentum a largement fait ses preuves sur le long terme, elle a tendance à être moins efficace dans les périodes de forte volatilité.

C’est en s’appuyant sur ce phénomène de la persistance de la performance et en l’appliquant aux ETF afin de réduire au maximum l'impact des frais de transactions, que lesmeilleursfonds.com a choisi de bâtir sa ses modèles d'investissement, pour offrir aux épargnants français une solution simple et performante pour investir en Bourse.

(*) Jegadeesh, Narasimhan, and Sheridan Titman. 1993. “Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency.” Journal of Finance, vol. 48, no.1 (March):65–91.

Source : Alex Bryan : Does Momentum Investing works ? (2013)

Comment profiter trés facilement de l'effet Momentum ?

Grâce à ses modèles d'investissements, lesmeilleursfonds applique rigoureusement la Stratégie Momentum pour sélectionner les meilleurs ETF. Nos Sélections ETF sont accessibles par abonnement à notre Lettre lesmeilleursfonds.com. Les mises à jour de nos recommandations sont fournies le 1er jour de Bourse de chaque mois.

Recevez la lettre mensuelle LesMeilleursFonds.com