Comment investir en bourse en 2025 (ETF, PEA, Assurance-vie)

Vous souhaitez investir en Bourse mais cela vous semble compliqué ? En réalité, investir dans des actions peut être aussi simple que faire un achat en ligne. Et avec les ETF (fonds indiciels cotés), il est possible de commencer à investir à la Bourse avec des montants très accessibles.

Pourquoi investir en Bourse ?

Protéger son argent de l'inflation

Laisser dormir son argent sur un compte courant revient à le laisser se dévaluer au fil du temps. L'inflation grignote progressivement le pouvoir d'achat, même si le capital en euros reste inchangé.

En période d'inflation, l'investissement en Bourse permet de lutter contre cette perte silencieuse. Les entreprises peuvent ajuster leurs prix, ce qui leur permet de maintenir, voire d'améliorer leurs résultats, et donc de protéger la valeur des actions.

Construire un capital pour ses projets

Investir dans la Bourse, ce n'est pas seulement se protéger de l'inflation. C'est aussi préparer l'avenir : retraite, projet immobilier, financement des études des enfants... Autant d'objectifs qui nécessitent un capital que l'épargne seule ne suffit souvent pas à constituer.

Pour atteindre ces objectifs, il est indispensable de viser un rendement supérieur à celui des livrets d'épargne. Cela implique d'accepter une part de risque, en contrepartie d'une performance potentielle bien plus élevée.

Rendements des placements financiers sur 40 ans

Source : IEIF - Edition 2025

Sur les 40 dernières années, malgré plusieurs crises majeures, les actions en Bourse ont enregistré une performance annualisée moyenne de +11,8%, c'est bien mieux que l'immobilier (Paris).

Sur le long terme, les marchés actions surperforment largement les autres formes de placement, y compris l'immobilier.

Mais choisir les bonnes entreprises est difficile. D'où l'intérêt croissant pour les ETF (Fonds indiciels côtés), qui permettent d'investir dans un grand nombre d'entreprises, secteurs et pays, en une seule fois. C'est une façon efficace de diversifier et de réduire le risque.

Quoi acheter ?

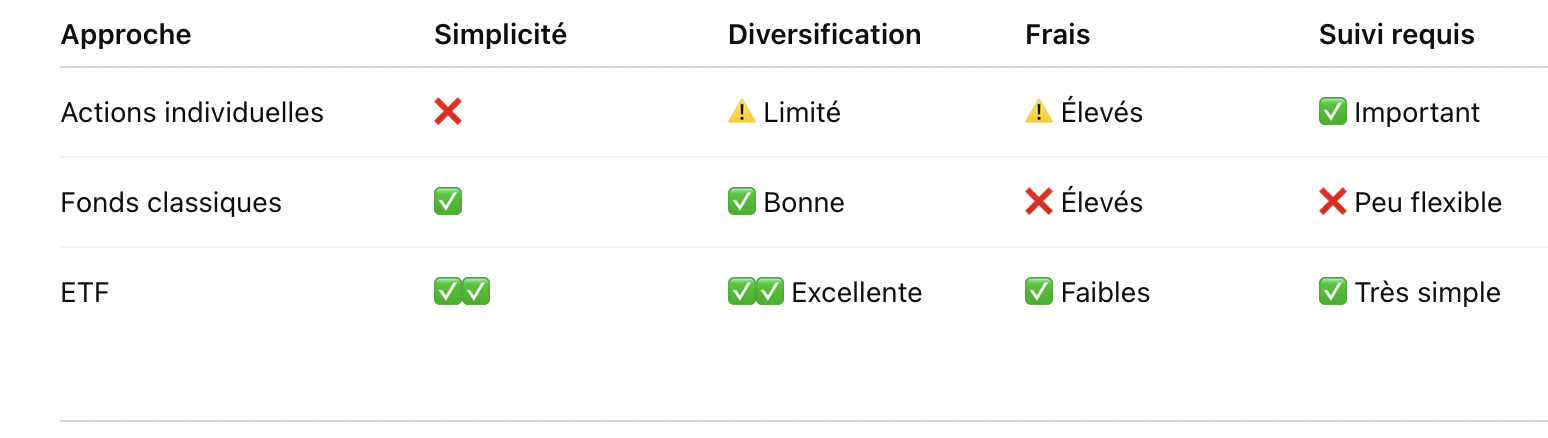

Les actions en direct

Cette approche consiste à acheter directement des actions d’entreprises cotées en Bourse (par exemple : LVMH, Apple, TotalEnergies…). C’est une méthode séduisante, mais elle demande du temps, des connaissances, et une certaine discipline.

- Il faut suivre régulièrement l’actualité économique et financière.

- Une mauvaise nouvelle sur une entreprise peut impacter fortement sa valeur.

- Pour diversifier son portefeuille, il est nécessaire d’acheter de nombreuses actions.

À savoir : Les frais de courtage peuvent vite grimper si vous multipliez les achats, surtout sur un petit portefeuille.

Notre avis : L’achat d’actions en direct peut convenir aux investisseurs expérimentés. Mais pour la plupart des épargnants, une autre approche est souvent plus efficace : la gestion collective.

La gestion collective

Avec la gestion collective, vous investissez dans un panier d’actifs (actions, obligations…) géré par des professionnels, via des fonds d’investissement.

Vous n’avez pas à choisir chaque titre un par un : vous déléguez la gestion tout en restant exposé aux marchés financiers.

Il existe 3 principaux types de fonds en gestion collective :

1. Les Fonds classiques (OPCVM)

Ces fonds (SICAV et FCP) sont proposés par les grandes banques ou sociétés de gestion. Ils permettent une diversification, mais :

- Leurs performances sont très variables.

- Les frais de gestion sont souvent élevés (environ 2% par an).

- Des frais d’entrée peuvent s’ajouter.

- Les "fonds maison" vendus par les banques traditionnelles sont souvent peu performants.

Notre avis : Les fonds classiques sont rarement compétitifs sur le long terme, notamment à cause de leurs frais élevés. Seul 8% des gérants parviennent à battre le marché sur 5 ans, après déduction des frais prélevés (Etude SPIVA ScoreCard 2024) .

2. Les ETF : la solution simple et efficace

Les ETF (Exchange Traded Funds) sont des fonds cotés en Bourse qui répliquent un indice de marché (comme le CAC 40, le S&P 500 ou le Nasdaq).

Avec un seul achat, vous investissez automatiquement dans des dizaines voire des centaines d’actions :

Exemple : un ETF S&P 500 vous donne une exposition instantanée aux 500 plus grandes entreprises américaines.

Les avantages des ETF :

- Cotés en temps réel comme des actions

- Frais de gestion très faibles (~0,20% par an en moyenne)

- Pas de frais d’entrée

- Diversification automatique

- Accessibles avec quelques centaines d’euros

- Éligibles au PEA et à l’Assurance Vie (pour certains ETF)

Notre avis : Pour la grande majorité des investisseurs, les ETF sont la meilleure solution pour se constituer un portefeuille diversifié, performant et à faible coût.

lesmeilleursfonds vous aide à construire un portefeuille d'ETF performant, adapté à votre profil, en toute autonomie.

3. Les Fonds à formule : prudence recommandée

Ces produits financiers, souvent proposés par les banques, ont pour objectif de capter une partie de la performance des marchés actions, tout en limitant les pertes. Mais derrière leur promesse de rendement sécurisé se cachent des mécanismes complexes, des clauses peu lisibles et une protection du capital qui n’est pas toujours garantie.

Notre avis : ces fonds sont souvent opaques, coûteux et peu performants. Les conditions pour obtenir les gains annoncés sont souvent assorties de nombreuses exceptions ("sauf si..."), précisées en petits caractères dans le contrat. En résumé : produits complexes, résultats souvent décevants. Mieux vaut les éviter.

EN RÉSUMÉ

Fiscalité : les principales enveloppes fiscales pour investir en Bourse

En France, il existe plusieurs enveloppes fiscales pour investir en bourse, chacune avec ses avantages, ses limites et ses contraintes. Le “meilleur” choix dépend de votre profil, de votre horizon d’investissement et de votre situation fiscale.

A retenir : La fiscalité appliquée à vos futures plus-values dépendra du type de compte que vous choisirez.

Le Plan d’Épargne en Actions (PEA)

Pour qui ? Investisseurs de moyen/long terme voulant limiter la fiscalité.

-

Plafond de versement 150.000 €

-

Actions européennes et ETF éligibles

-

Cadre fiscal trés avantageux après 5 ans (17,2 % de prélèvements sociaux uniquement)

Idéal pour : Constituer un portefeuille d’ETF actions sur longue durée, avec une fiscalité allégée.

> En savoir plus : Fiscalité et fonctionnement du PEA

L'assurance vie

Pour qui ? Investisseurs cherchant souplesse, transmission et diversification.

-

Aucun plafond de versement

-

Accessible à tous types de placements (fonds euros, unités de compte dont ETF)

-

Grande souplesse pour verser/retrait partiel.

-

Cadre fiscal trés avantageux après 8 ans

-

Après 8 ans : abattement annuel de 4 600 € (9 200 € pour un couple) sur les gains lors des rachats.

-

Transmission hors succession possible jusqu’à 152 500 € par bénéficiaire (primes versées avant 70 ans).

-

Idéal pour : Mixer ETF et fonds euros, profiter de l’abattement et préparer la transmission.

> En savoir plus : Fiscalité et fonctionnement de l'Assurance Vie

Le compte-titres ordinaire

Pour qui ? Investisseurs actifs ou souhaitant accéder à tout type de marché (actions US, obligations, matières premières…).

-

Accès à tous les produits financiers

-

Aucune limite de versement

-

Fiscalité : Flat Tax de 30 % (impôts + prélèvements sociaux)

Idéal pour : Investir sur des marchés non accessibles via PEA, ou pour du trading court terme.

Les erreurs à éviter quand on investi en Bourse

Vous ne pouvez pas contrôler les marchés, mais vous pouvez contrôler votre comportement, votre stratégie d'investissement et vos frais. De nombreuses erreurs sont évitables en suivant quelques principes.

Les 6 principes à suivre pour limiter le risque

-

Connaître son profil d'investisseur

Un placement risqué doit correspondre à votre tolérance au risque et à votre horizon de placement. > Déterminez votre profil d’investisseur en 5mn -

Investir régulièrement

La méthode DCA (Dollar-Cost Averaging), ou en français investissement programmé, consiste à investir un montant fixe à intervalles réguliers, quelle que soit la variation du marché. Vous investissez quel que soit le niveau du marché. Sur le long terme, cela lisse le prix d’achat et permet de se constituer une épargne qui travaille. -

Diversifier ses placements

Ne pas mettre tous ses œufs dans le même panier. Les ETF permettent une diversification automatique à moindre coût. -

Réduire les frais

Les frais rognent la performance sur le long terme. Les ETF sont en moyenne10 fois moins chers que les fonds classiques. Les Banques en lignes et les contrats d'assurance Vie en ligne offrent des conditions tarifaires très compétitives, un large choix d'ETF et une grande souplesse de gestion. -

Maîtriser ses émotions

Rester investi, même en période de turbulence, est souvent la meilleure décision. -

Penser long terme

Plus votre horizon est long, plus les probabilités de rendement positif augmentent. Sur 10 ans, les actions mondiales (indice MSCI World) ont toujours offert une performance positive.

FAQ : Combien faut-il pour commencer à investir en Bourse ?

C’est l’une des questions les plus fréquentes chez les débutants.

- Si vous souhaitez investir dans des actions individuelles, il est recommandé de disposer d’un capital d’au moins 10 000 €. Ce montant vous permet de construire un portefeuille suffisamment diversifié (10 à 15 lignes), sans que les frais de courtage n’absorbent une part trop importante de vos gains. En dessous de ce seuil, la diversification est plus difficile et les frais pèsent davantage.

- Avec les ETF, tout change. Il est possible de commencer dès 100 €, tout en investissant dans plusieurs centaines d’entreprises à la fois. Par exemple, un simple achat d’ETF MSCI World vous donne une exposition immédiate à plus de 1 500 sociétés dans 23 pays développés. C’est une solution simple, peu coûteuse et moins risquée, car vous suivez l’évolution des grandes tendances mondiales, plutôt que celle d’une seule entreprise.

Notre avis : Pour débuter sereinement en Bourse avec un petit budget, les ETF sont de loin la meilleure option. Diversifiés, accessibles et peu volatils, ils permettent d’investir intelligemment, sans complexité.

FAQ : Quand faut-il commencer à investir en Bourse ?

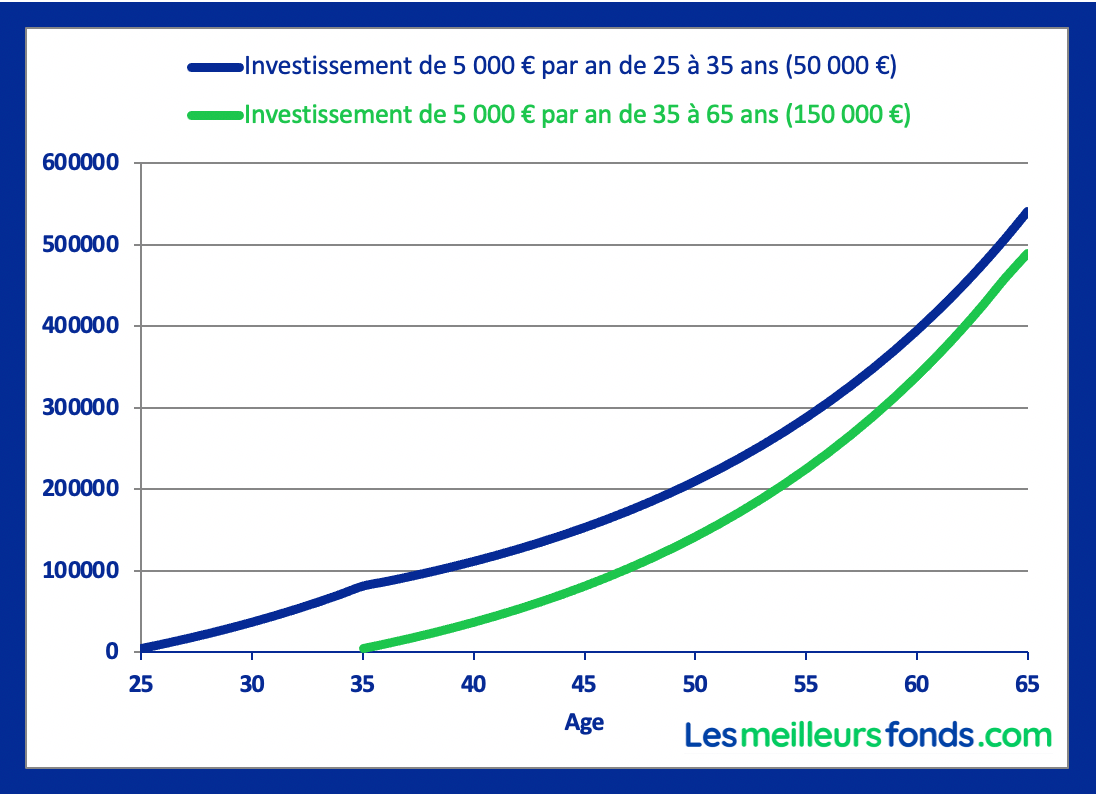

Le plus tôt possible

Plus vous commencez jeune, plus vous bénéficiez de la puissance des intérêts composés.

"L'intérêt composé est la huitième merveille du monde. Celui qui le comprend en profite. Celui qui ne le comprend pas le paie."

— Attribué à Albert Einstein

Un exemple :

-

Si vous investissez 5.000 €/an, de 25 à 35 ans, soit 50.000 €, avec un rendement moyen de 6,5 %, vous obtiendrez environ 508.000 € à 65 ans.

-

Si vous commencez à 35 ans, vous devrez investir 150.000 € (5.000 €/an pendant 30 ans) pour atteindre un capital équivalent.

L'effet du temps est donc plus puissant que l'effort d'épargne.

Investir progressivement

Plutôt que d'investir tout votre capital en une seule fois, il est souvent plus judicieux de le faire à intervalles réguliers (DCA : Dollar Cost Averaging). Cela permet de lisser les points d'entrée et de réduire le risque d'investir au plus haut.

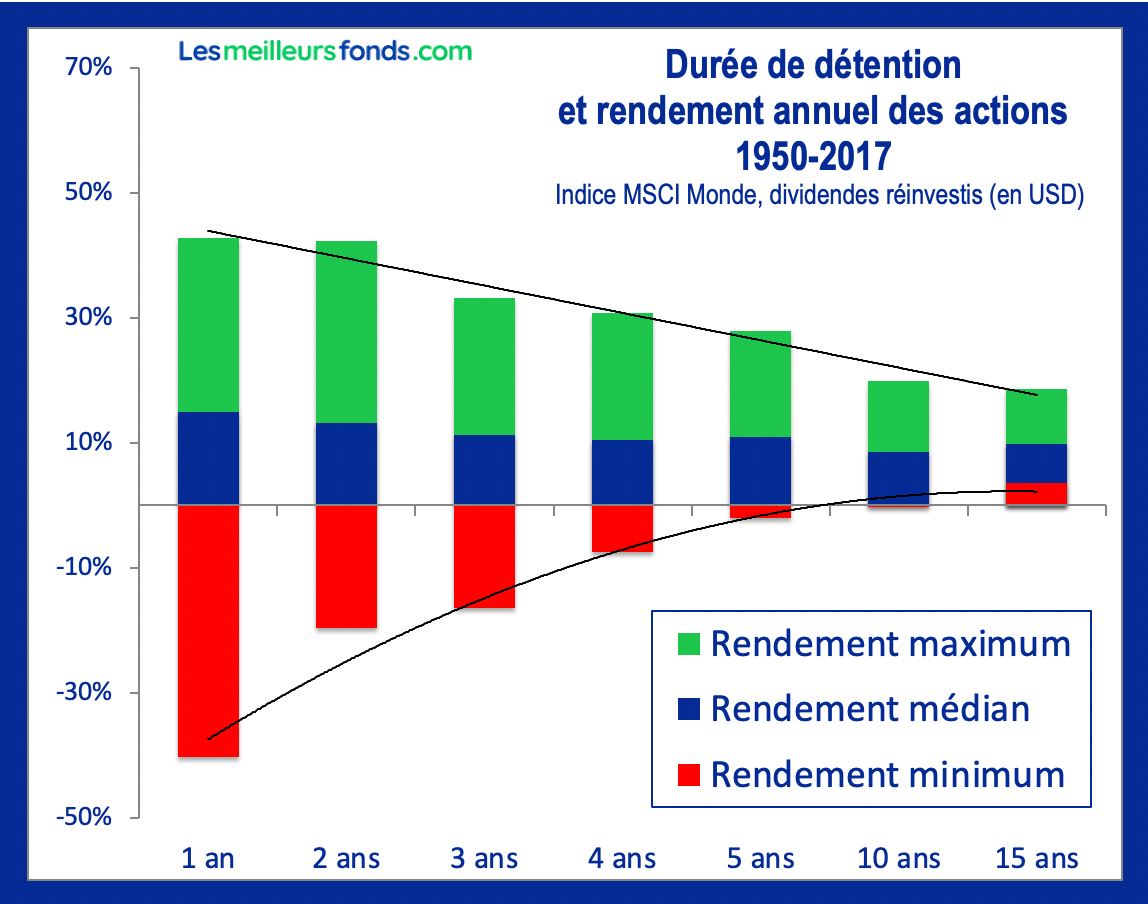

Pensez long terme : votre meilleur allié en Bourse

L'une des règles d'or en investissement, c’est que plus votre horizon de placement est long, plus vous pouvez vous exposer à des actifs dynamiques comme les actions. Sur le court terme, les marchés peuvent être volatils. Mais sur le long terme, le risque diminue significativement.

Pourquoi ? Parce que les périodes de baisse finissent généralement par être compensées par des hausses plus durables. Avec du temps devant vous, vous augmentez vos chances de surmonter les turbulences des marchés, y compris les krachs boursiers.

Exemple concret (basé sur l’évolution de l’indice MSCI World depuis 1970) :

- Sur une période de 2 ans, les rendements annuels ont varié entre –20% et +42%.

- Sur 5 ans, entre –2% et +28%.

- Et sur 10 ans, entre 0% et +20%.

Plus la durée de détention est longue, plus le risque de perte diminue

C’est pourquoi on recommande généralement un horizon d’au moins 5 ans pour investir en actions. Cela vous laisse le temps de lisser les aléas et de profiter pleinement du potentiel de croissance des marchés.

FAQ: Comment commencer à investir en Bourse concrètement ?

Choisir une banque en ligne ou un courtier adapté

Aujourd’hui, l'investissement en Bourse n’a jamais été aussi accessible. Grâce aux banques en ligne (comme BoursoBank, Fortuneo, BforBank ...) et aux courtiers à faibles coûts (Degiro, Bourse Direct, eToro, Revolut, Saxo Trade Republic...), tout le monde peut accéder aux marchés financiers, sans passer par un conseiller bancaire.

Notre avis : pour votre PEA, BoursoBank (ex-Boursorama) leader français de la finance en ligne et banque la moins chère de France depuis 11 ans, est de loin la meilleure solution. Vous y trouverez un grand nombre de fonds et d'ETF et un portail d'informations qui fait aujourd'hui référence.

Notre avis : pour votre Assurance-Vie, choisissez plutôt parmi les contrats en ligne suivants : Boursorama Vie, Fortuneo Vie, mes-placements-vie, AltaProfits, Linxea Avenir 2, MeilleurTaux Placement Vie ou Placement-direct Vie. Ces contrats offrent tous des conditions tarifaires très compétitives, un large choix d'unités de compte et une grande souplesse de gestion.

Définir son profil investisseur

Avant d'investir en Bourse, il est indispensable de vous poser certaines questions pour déterminer votre profil d'investisseur. Cet exercice est primordial car il vous permettra de faire l'analyse de votre situation personnelle afin de vous orienter vers la stratégie d'investissement qui vous convient le mieux.

> Déterminez votre profil d’investisseur en 5mn

Choisir la meilleure enveloppe fiscale

Tout est une question d'âge et de montant à investir.

Choix de l'enveloppe fiscale selon mon âge et le montant à investir :

| EPARGNE | < 150.000 € | > 150.000 € |

|---|---|---|

| - de 45 ans | PEA | PEA + Assurance Vie |

| 45-70 ans | PEA + Assurance Vie (1) | PEA + Assurance Vie (1) |

| + de 70 ans | Assurance Vie | Assurance Vie |

.

(1) Avant l’âge de 70 ans, les capitaux transmis sont exonérés de droits de succession dans la limite de 152.500€ par bénéficiaire (avec ou sans lien de parenté).

L’assurance-vie a une fiscalité successorale plus avantageuse :

- Prime versée avant 70 ans : abattement de 152.500 € par bénéficiaire.

- Prime versée après 70 ans : abattement global de 30.500 €, mais seuls les capitaux versés sont pris en compte, pas les intérêts.

Le PEA, lui, est fiscalement neutre au décès : il est fermé et imposé aux prélèvements sociaux, puis entre dans la succession sans avantage.

Répartition de mon épargne selon mon âge :

| AGE | PEA | Assurance Vie | Liquidités ou Fonds Euros |

|---|---|---|---|

| - de 45 ans | 100% + investissement progressif (DCA) (1) | 0% | 0% |

| 45-70 ans | 30% | 50% | 20% |

| + de 70 ans | 0% | 70% | 30% |

(1) La méthode DCA (Dollar-Cost Averaging), ou en français investissement progressif , consiste à investir un montant fixe à intervalles réguliers, quelle que soit la variation du marché. Vous investissez quel que soit le niveau du marché. Sur le long terme, cela lisse le prix d’achat et permet de se constituer une épargne qui travaille.

Notre avis : si vous avez moins de 45 ans, le PEA et l'investissement progressif (DCA) forment le duo gagnant pour votre avenir financier.

Passer à l’action avec les ETF et une méthode fiable

Vous débutez ? Commencez à investir avec les ETF

Pas besoin d’être expert pour investir intelligemment. Avec les ETF, vous accédez à la performance des marchés mondiaux, tout en gardant le contrôle sur vos placements boursiers.

Diversification immédiate

- Un seul ETF vous expose à des dizaines voire des centaines d’actions en un clic.

Accessibilité

- Ils s’achètent avec de très petits montants ; il est donc facile d’investir régulièrement, par exemple 100€ chaque mois.

Simplicité et frais réduits

- Pas besoin de chercher « l’aiguille dans la botte de foin » : achetez directement la botte ! Vous obtenez une large couverture du marché sans multiplier les frais.

En misant sur les ETF, vous profitez d’un placement boursier clair, diversifié et économique — idéal pour bâtir votre portefeuille tout en maîtrisant les risques.

Bon à savoir :

Depuis 2014, lesmeilleursfonds publie chaque mois des portefeuilles d’ETF, construits à partir de données fiables et d’analyses rigoureuses. Avec seulement 1 à 2 ETF par portefeuille, et 3 à 4 arbitrages par an, nous suivons une stratégie robuste, sans stress ni surcharge d’informations.

Résultat : une performance annualisée de +10,7 % sur 11 ans (réalisée en conditions réelles).

Ce que lesmeilleursfonds peut faire pour vous

Depuis 2014, lesmeilleursfonds aide les épargnants à contruire un portefeuille performant, en toute autonomie.

Notre modèle d’investissement éprouvé a permis de délivrer à nos abonnés une performance annualisée de +10,7 % sur 11 ans (réalisée en conditions réelles).

Recevez la lettre mensuelle LesMeilleursFonds.com