Couverture de change : pourquoi elle pénalise la performance à long terme

Couverture de change : un frein à la performance sur le long terme

La couverture de change est souvent présentée comme un outil de réduction du risque pour les investisseurs exposés aux marchés internationaux. Si son intérêt peut se justifier à court terme, les données disponibles montrent qu’elle tend, sur des horizons de placement longs, à pénaliser la performance globale des portefeuilles actions.

Un coût structurel non négligeable

La mise en place d’une couverture de change implique un coût récurrent, généralement compris entre 0,20 % et 0,40 % par an. Ce coût n’est pas ponctuel : il s’applique de façon continue et vient mécaniquement réduire le rendement annuel du fonds. Sur plusieurs années, cet effet cumulatif devient significatif.

Une réduction de la volatilité… au prix du rendement

Les études empiriques confirment que la couverture de change permet de lisser la volatilité à court terme. En revanche, cet avantage s’accompagne d’un affaiblissement de la performance à long terme. Une analyse publiée par Vanguard en 2019 montre que, pour les actions internationales, la couverture réduit bien les fluctuations, mais se traduit sur longue période par une performance inférieure à celle d’une exposition non couverte.

Une efficacité limitée sur longue durée

Sur des horizons de cinq ans et plus, les variations de change ont tendance à s’équilibrer statistiquement. Dans ce contexte, la couverture perd progressivement son utilité économique, tout en continuant à générer des coûts. Elle agit alors davantage comme un facteur de rendement négatif que comme un véritable outil de protection.

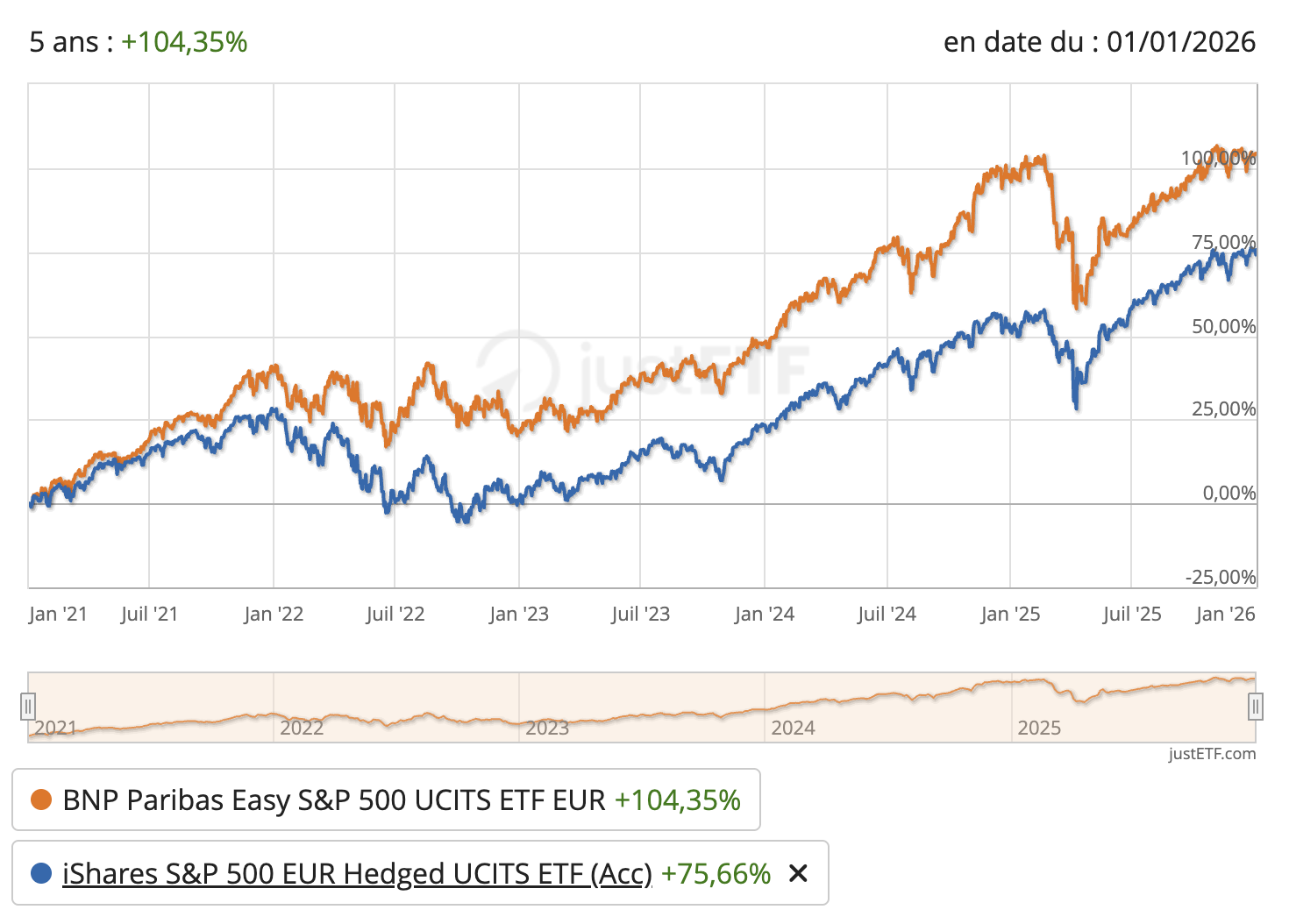

Illustration par les performances récentes

Les comparaisons de performance, notamment sur la période 2021–2025, illustrent clairement ce phénomène. Sur cinq ans, l'ETF S&P 500 non couvert affiche une performance cumulée de +104,3 %, contre +75,7 % pour l'ETF couvert, soit une surperformance de 29 points en faveur de l’exposition sans couverture de change.

Conclusion

Si la couverture de change peut répondre à des objectifs de réduction du risque à court terme, elle apparaît peu adaptée à une stratégie d’investissement de long terme en actions. Les données disponibles suggèrent qu’elle réduit la volatilité, mais au prix d’une destruction mesurable de performance sur la durée.

Source

-

Vanguard, To hedge or not to hedge? Evaluating currency exposure in global equity portfolios, 2019.

Recevez la lettre mensuelle LesMeilleursFonds.com