Fiscalité et fonctionnement du PEA

Dernière mise à jour le 15/04/2024

Loi Pacte: quoi de neuf pour le PEA ?

La loi Pacte, publiée au "Journal Officiel" le 23 mai 2019, autorise les retraits et les rachats partiels après 5 ans de fonctionnement (au lieu de 8 ans auparavant) sans entraîner la clôture du plan ni l'interdiction de nouveaux versements. Autre avantage, les retraits avant 5 ans n'occasionnent plus la clôture du plan à condition que ces retraits résultent du licenciement ou de l'invalidité ou de la mise à la retraite anticipée du titulaire du plan (de son époux ou de son partenaire de pacs).

Si vous possédez à la fois un PEA et un PEA-PME, ce que vous versez sur ces deux plans ne peut pas dépasser 225.000 euros. Autrement dit, au sein d'une enveloppe globale de 225.000 euros, la loi Pacte vous autorise à moduler la répartition entre tous vos plans. Attention, en cas de non-respect de ces plafonds, vous risquez une amende fiscale de 2 % du montant des versements surnuméraires.

Fiscalité du PEA en cas de retrait

Tableau fiscalité PEA

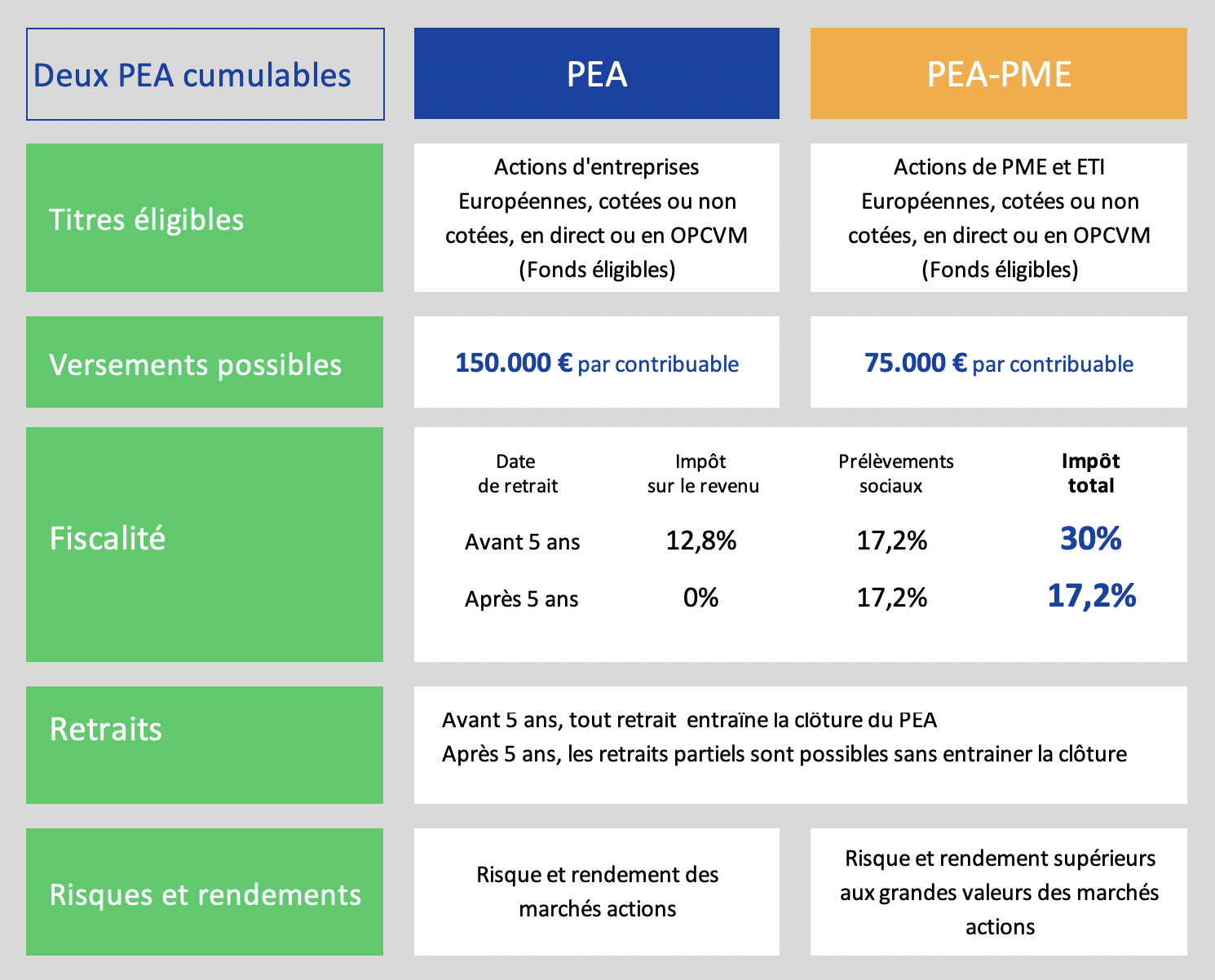

Avant 5 ans : Les gains sont imposés au taux d'imposition de 12,8% (ou option pour le barème progressif) et soumis aux prélèvements sociaux (17,2%). La clôture du Plan est obligatoire.

Après 5 ans : Les gains sont soumis au prélèvements sociaux (17,2%). Pas de clôture du Plan et nouveaux versements possibles.

Plafond PEA

Le PEA-PME et le PEA classique sont cumulables. Mais la somme totale versée sur ces 2 plans par un même titulaire ne peut pas dépasser 225 000 €. Même en cas de cumul, le plafond du PEA classique ne doit pas dépasser 150 000 €.

Le plafond du PEA classique est de 150.000 € (300.000 € pour un couple ayant deux PEA). Mais la valorisation du PEA n’est pas plafonnée : sa valeur peut dépasser les montants investis du fait des plus-values réalisées et des dividendes crédités sur le compte. Pour alimenter son PEA, seuls les versements en numéraire sont autorisés : virements, chèques ou espèces. Vous ne pouvez donc pas y transférer des titres que vous détenez sur un compte titres ordinaire.

Le plafond du PEA-PME est de 225 000 €. Son calcul ne prend pas en compte les gains réalisés depuis l'ouverture du plan. Si vous possédez à la fois un PEA et un PEA-PME, ce que vous versez sur ces deux plans ne peut pas dépasser 225.000 euros. Autrement dit, au sein d'une enveloppe globale de 225.000 euros, la loi Pacte vous autorise à moduler la répartition entre tous vos plans au profit du PEA-PME. Attention, en cas de non-respect de ces plafonds, vous risquez une amende fiscale de 2 % du montant des versements surnuméraires.

Vous ne pouvez détenir qu’un seul PEA par personne, mais au sein d’un couple, chacun des époux ou partenaires de PACS peut avoir le sien.

Prélèvements sociaux

A compter du 1er janvier 2018, la totalité des gains sera soumise aux prélèvements sociaux en vigueur au moment du rachat (17,2% au 01/01/2018). Pour les plans ouverts avant le 1er janvier 2018, les prélèvements sociaux sont calculés suivant la règle dite du taux historique. Ce qui signifie que la banque doit calculer le taux applicable à chaque gain réalisé sur le PEA en fonction de la période à laquelle il a été réalisé.

Les titres éligibles au PEA

En principe, seules des actions émises par des sociétés ayant leur siège social en France, dans un pays de l‘Union européenne ainsi qu’en Islande ou en Norvège peuvent être placées sur votre PEA. Vous pouvez aussi diversifier vos plans avec des parts de SARL, des certificats, des parts de fonds à dominante actions européennes (sicav, FCP, ETF ou fonds indiciels cotés…).

BON A SAVOIR : De nombreux ETF éligibles au PEA permettent de se positionner sur des indices d’actions non européens ! Vous pouvez ainsi investir dans l’indice Monde MSCI World, le Nasdaq, le S&P 500, ou encore les marchés émergents.

Compte titre ou PEA ?

Le compte titre classique permet la plus grande souplesse grâce à des mouvements (dépôts/retraits) possibles à tout moment. Depuis le 1er janvier 2018, le prélèvement forfaitaire unique, fixé à 30%, est plutôt une bonne nouvelle pour les investisseurs actifs disposant d'un compte titre. Beaucoup devrait voir leur feuille d'impôt s'alléger. Malgré l'augmentation des prélèvements sociaux de 15,5% à 17,2% en 2018, le PEA reste avantageux après 5 ans de détention.

PEA ou PEA PME ?

L'article 70 de la loi de finances pour 2014 a créé un nouveau PEA : le contrat PEA-PME. Ce produit est destiné à orienter l'épargne des contribuables vers le financement de PME. Le fonctionnement du PEA-PME est similaire à celui du PEA classique avec toutefois un plafond de versement de 225.000€ (depuis le 23 mai 2019). Un contribuable peut détenir un PEA classique, un PEA-PME voire les deux. Si vous possédez à la fois un PEA et un PEA-PME, ce que vous versez sur ces deux plans ne peut pas dépasser 225.000 euros.

L’univers des titres et des Fonds éligibles au PEA-PME reste étroit à ce jour, il semble plus simple et moins risqué de rester positionner sur un PEA classique tant que celui-ci n’a pas atteint son plafond.

Est-il possible de transférer son PEA?

Détenir un PEA n'empêche pas de transférer son compte d'une banque à une autre, et ce sans aucune conséquence juridique ou fiscale. Cette opération a un coût qui varie en fonction des tarifs pratiqués par l'établissement détenteur du PEA mais les banques en lignes proposent bien souvent le remboursement de ces frais de transfert.

Consultez les offres en vigeur pour le transfert de votre PEA dans une banque en ligne

Utilisez les ETF pour investir dans votre PEA

De nombreux Trackers - ETF éligibles au PEA permettent de se positionner sur des indices d’actions non européens ! Vous pouvez ainsi investir dans l’indice Monde MSCI World, le Nasdaq, le S&P 500, ou encore les marchés émergents.

Cela tient au mécanisme de certains fonds indiciels : les ETF dits « synthétiques » peuvent investir dans des actions européennes (ce qui les rend éligibles au PEA) et échanger leurs performances contre celles d’un panier d’action étranger ; cet échange s’appelle un Swap de performance.

Comment choisir les meilleurs ETF PEA ?

Contrairement aux idées reçues, pour trouver les meilleurs ETF PEA, il ne suffit pas de consulter les palmarès des fonds qui sont publiés et de choisir les ETF affichant les meilleures performances historiques sur 1, 3 ou 5 ans.

Une étude S&P Dow Jones Indices(1) démontre que les fonds les plus performants sur une période de 3 ou 5 ans n'ont pas de très bonnes chances de rester les plus performants dans la période suivante... et même au contraire. Sur 703 fonds classés dans le premier quartile depuis septembre 2011, il en reste 146 après 1 an, 49 après 2 ans, 13 après 3 ans et seulement 2 au bout de 4 ans.

Une première raison est qu'un fonds qui surperforme sur le long terme attire de nombreux investisseurs et son actif devient trop lourd à manoeuvrer. Une autre raison est qu'il n'est pas rare qu'un gérant de Fonds quitte une société pour rejoindre une société concurrente. En fait très peu de fonds arrivent à rester au top de façon constante.

Il est donc primordial de ne pas attacher trop d'importance aux palmarès des fonds et de s'adapter aux mouvements des marchés en arbitrant régulièrement ses fonds.

De nombreuses études académiques ont démontré que les fonds ayant bien performé sur les périodes récentes (1, 3, 6 et 12 mois) ont tendance à continuer de bien performer au cours des prochains mois. C'est ce qu'on appelle la «persistance de la performance» ou la stratégie Momentum. En Savoir Plus >

(1) Etude SPIVA (The persistence Scorecard 2016) réalisée par S&P Dow Jones Indices sur la période 2011-2015 sur un panel de près de 3000 fonds

lesmeilleursfonds.com

Trouver les meilleurs fonds c'est désormais possible. Grâce à ses algorithmes puissants lesmeilleursfonds sélectionne pour vous les meilleurs fonds PEA du moment.

Recevez la lettre mensuelle LesMeilleursFonds.com