Comment définir votre profil investisseur ?

Avant d'investir, il est indispensable de vous poser certaines questions pour déterminer votre profil d'investisseur. Cet exercice est primordial car il vous permettra de faire l'analyse de votre situation personnelle afin de vous orienter vers la stratégie d'investissement qui vous convient le mieux.

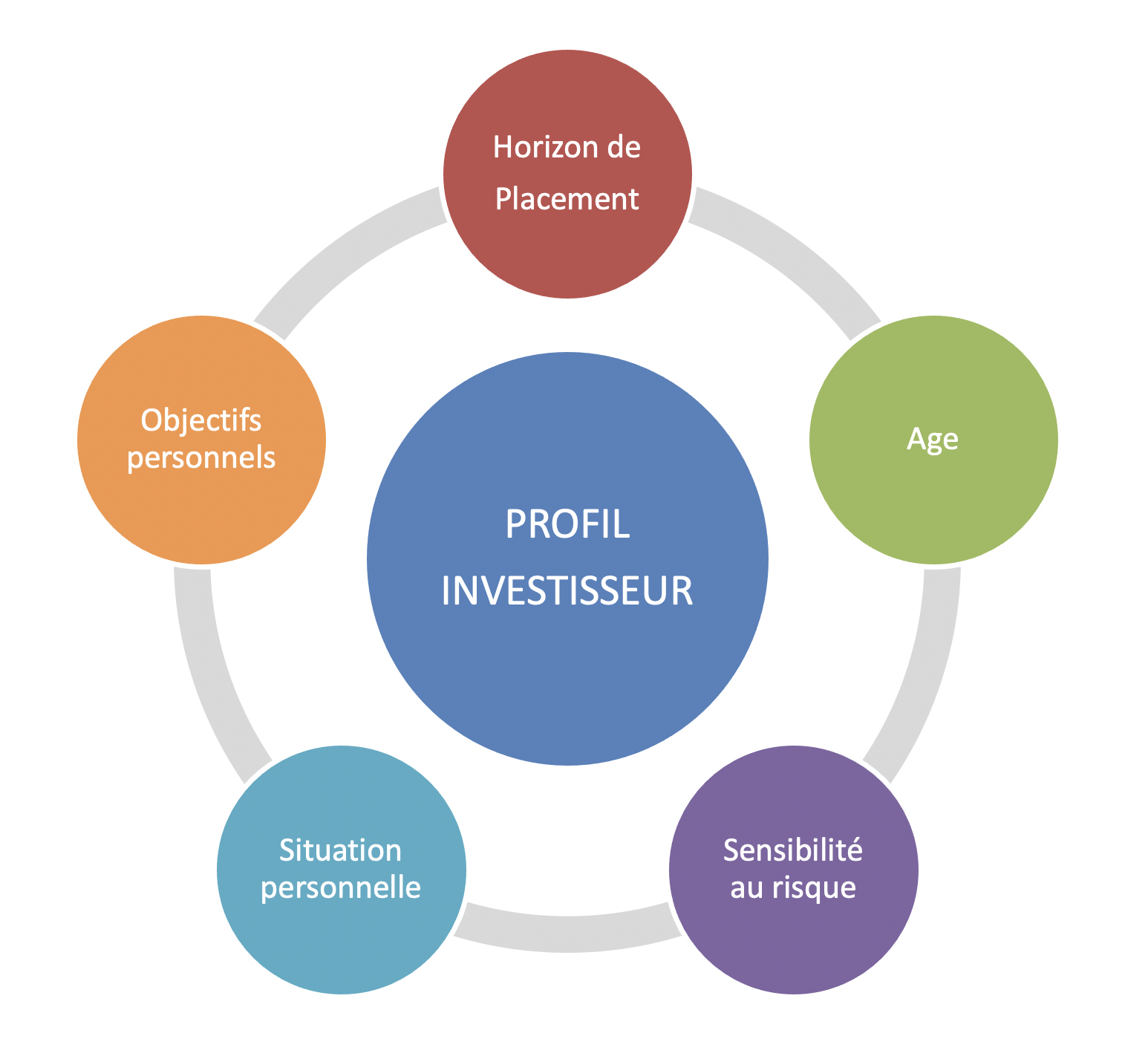

Les 5 facteurs à prendre en compte pour déterminer votre profil d'investisseur

Inutile de remplir des questionnaires de 4 pages pour déterminer votre profil d'investisseur. En vous posant les questions essentielles vous serez rapidement fixé sur le type d'investisseur que vous êtes.

1. Votre âge

Plus vous êtes jeune plus vous pouvez vous permettre de prendre des risques.

2. Votre situation personnelle et patrimoniale

- Vous êtes en couple, vous avez des enfants : il est préférable d'être prudent dans vos choix d'investissements.

- Vous êtes célibataire ou sans enfant : vous avez le choix de prendre davantage de risques.

- Votre patrimoine est peu élevé : mieux vaut rester prudent.

- Votre patrimoine est important : vous pouvez vous permettre d'en risquer une partie sans que cela vous pose un véritable problème.

3. Vos objectifs personnels

- Compléter vos revenus,

- Constituer un patrimoine sur le long terme,

- Financer les études de vos enfants,

- Préparer votre retraite,

- Financer un projet personnel.

4. Votre horizon de placement

- Aurez-vous besoin de votre épargne prochainement pour financer un projet ?

- Investissez-vous avec un horizon de placement de 1, 5, ou 10 ans ?

Plus votre horizon de placement est court plus vous devez limiter les risques que vous prennez.

5. Votre sensibilité au risque

C’est la notion la plus abstraite du profil d’investisseur. Il s’agit de la tolérance de l'investisseur à assumer le risque d’une perte de ses économies ainsi que de sa capacité financière à faire face à la diminution temporaire de la valeur de son portefeuille. La tolérance au risque comporte donc un aspect émotionnel et un aspect factuel. La tolérance au risque dépend de votre personnalité.

Supporteriez-vous de voir la valeur de votre épargne baisser sur de courtes périodes ? Il faut être conscient que plus le potentiel de performance d’un placement est élevé, plus son niveau de risque est important.

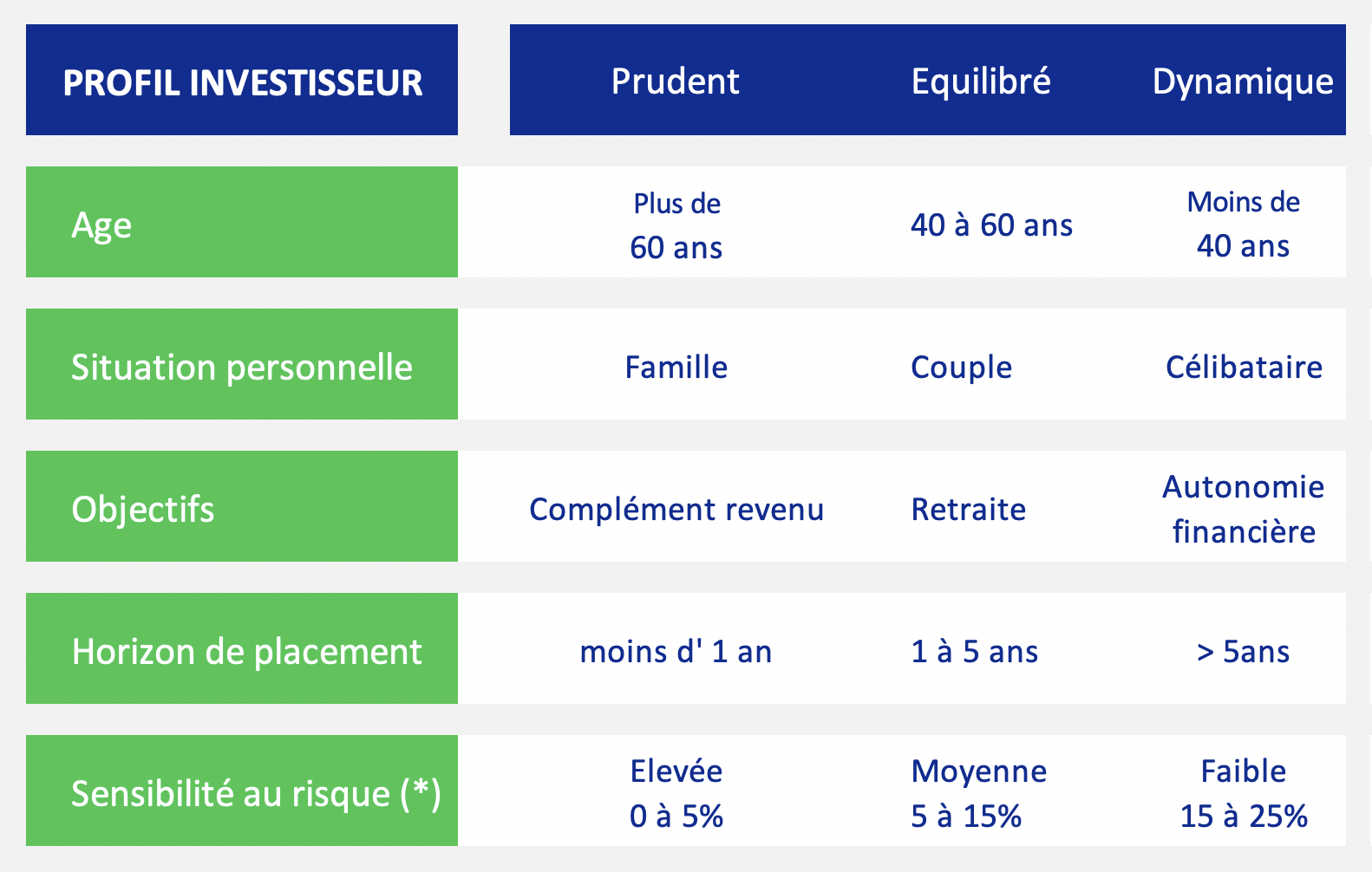

Déterminez votre profil investisseur en 5mn

Pour vous aider à déterminer votre profil d'investisseur, utilisez le tableau ci-dessous en sélectionnant la réponse qui vous correspond le mieux pour chacune des lignes. Pour évaluer votre profil d'investisseur, reste à regarder la colonne ou vos choix se portent le plus.

Questionnaire Profil Investisseur :

(*) Niveau de tolérance au risque que vous êtes prêt à assumer : réduction temporaire de la valeur de votre portefeuille avec laquelle vous seriez à l'aise au cours de toute période d'un an (-5%, -15%, -25%).

Comment déterminer son allocation d'actifs ?

En fonction de votre profil d'investisseur, il convient de vous orienter vers des actifs plus ou moins risqués, ou plus exactement, faire évoluer l’importance des différentes classes d’actifs (actions ou produits de taux) dans l’allocation de votre portefeuille.

Il existe 3 profils d'investisseurs types :

Le Profil Prudent

Vous privilégiez la sécurité de vos placements et une faible exposition au risque (30% en actions). Vous acceptez une performance plus modérée de votre épargne.

Le Profil Equilibré

Vous privilégiez le juste équilibre entre performance et sécurité (50% en actions). Vous recherchez la meilleure performance accessible avec une prise de risque raisonnable.

Le Profil Dynamique

Vous recherchez une forte valorisation de votre capital et êtes prêt à accepter une prise de risque avec une certaine volatilité de votre portefeuille (75% et plus en actions).

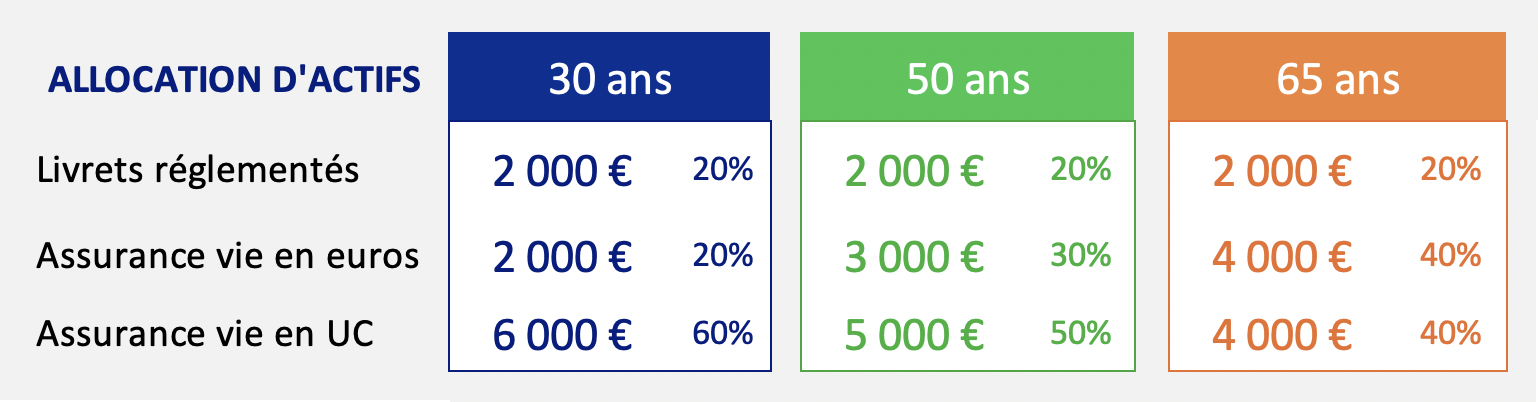

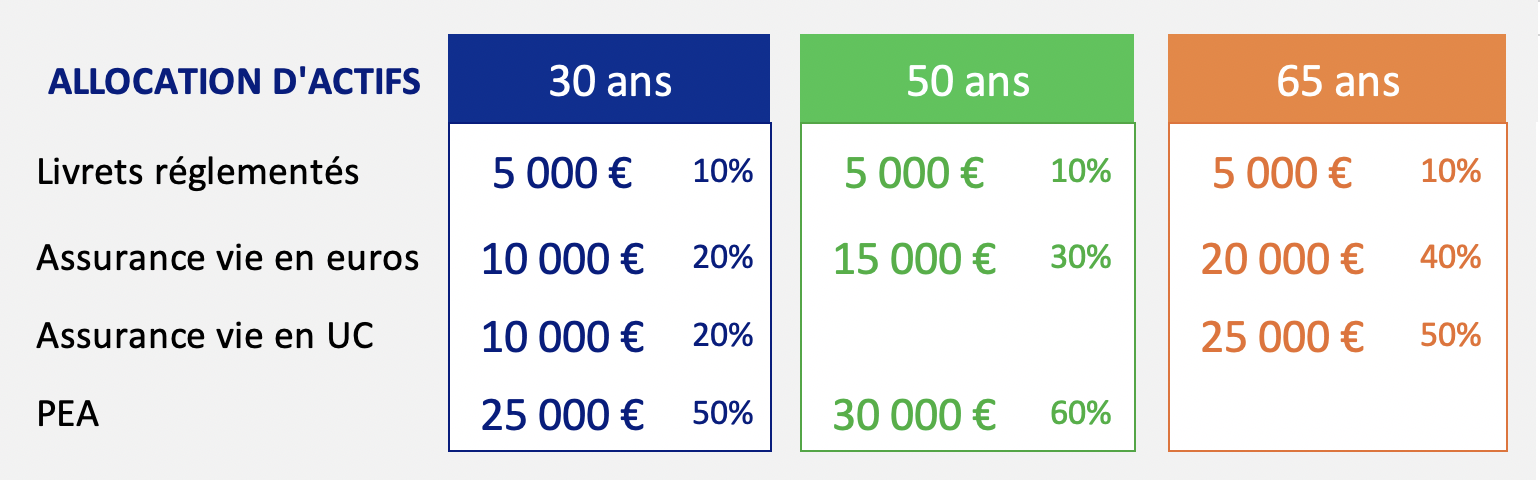

Comment investir en fonction de son patrimoine et de son âge ?

L’allocation d’actifs est une question de dosage entre risque et rentabilité. La répartition de vos actifs ne sera pas la même en fonction du montant que vous aurez à investir et de votre âge. Nous avons choisi 5 montants à investir (10.000 €, 50.000 €, 150.000€, 500.000 € et 1.000.000 €) et 3 âges (30 ans, 50 ans et 65 ans) pour lesquels nous vous présentons les allocations d’actifs qui nous semblent les plus appropriées. Ces allocations d’actifs cherchent également à optimiser la fiscalité de vos placements. Elles peuvent évidemment varier en fonction des profils investisseurs des épargnants.

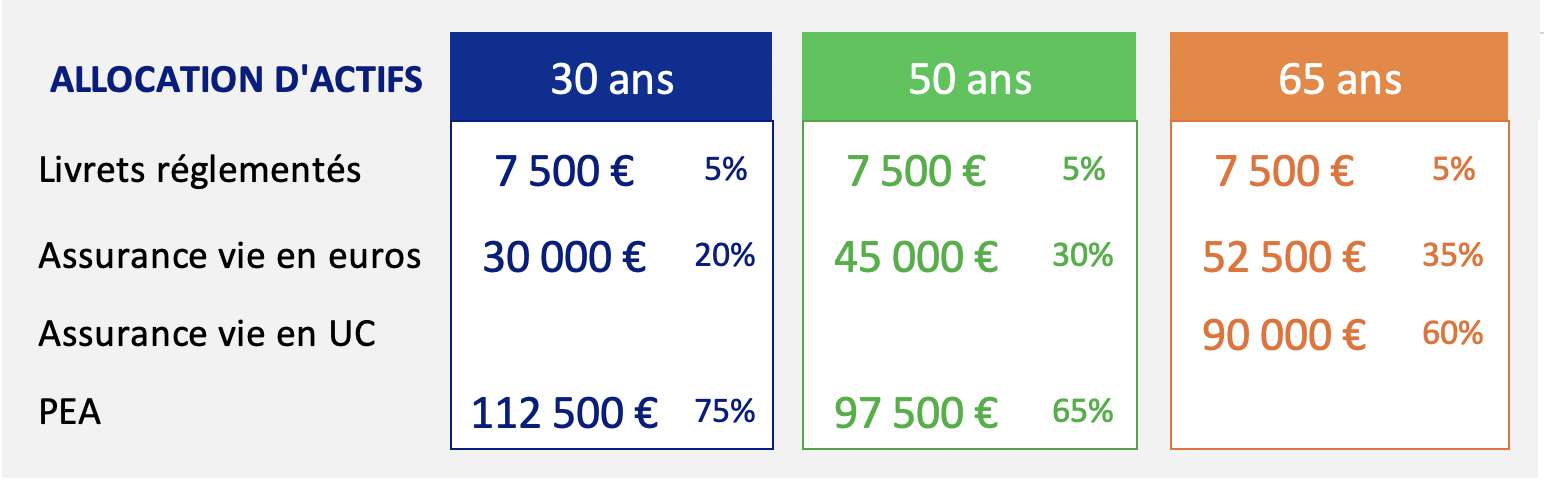

Comment investir 10.000 euros ?

PRENDRE UN PEU DE RISQUE AVEC L'ASSURANCE VIE EN UC

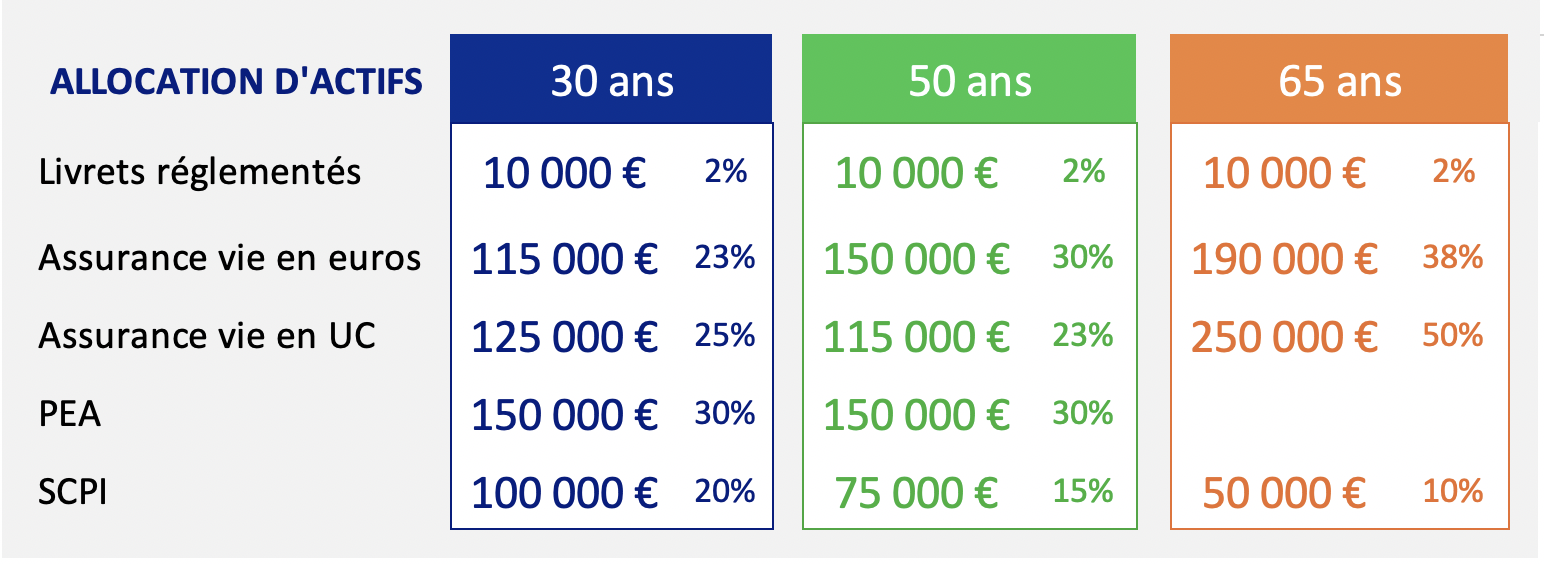

Comment investir 50.000 euros ?

PEA ET ASSURANCE VIE EN UC EN PREMIERE LIGNE

Comment investir 150.000 euros ?

PRIORITE AU PEA POUR REDUIRE SES IMPÔTS

Comment investir 500.000 euros ?

DIVERSIFIEZ EN UTILISANT BIEN LES ENVELOPPES FISCALES

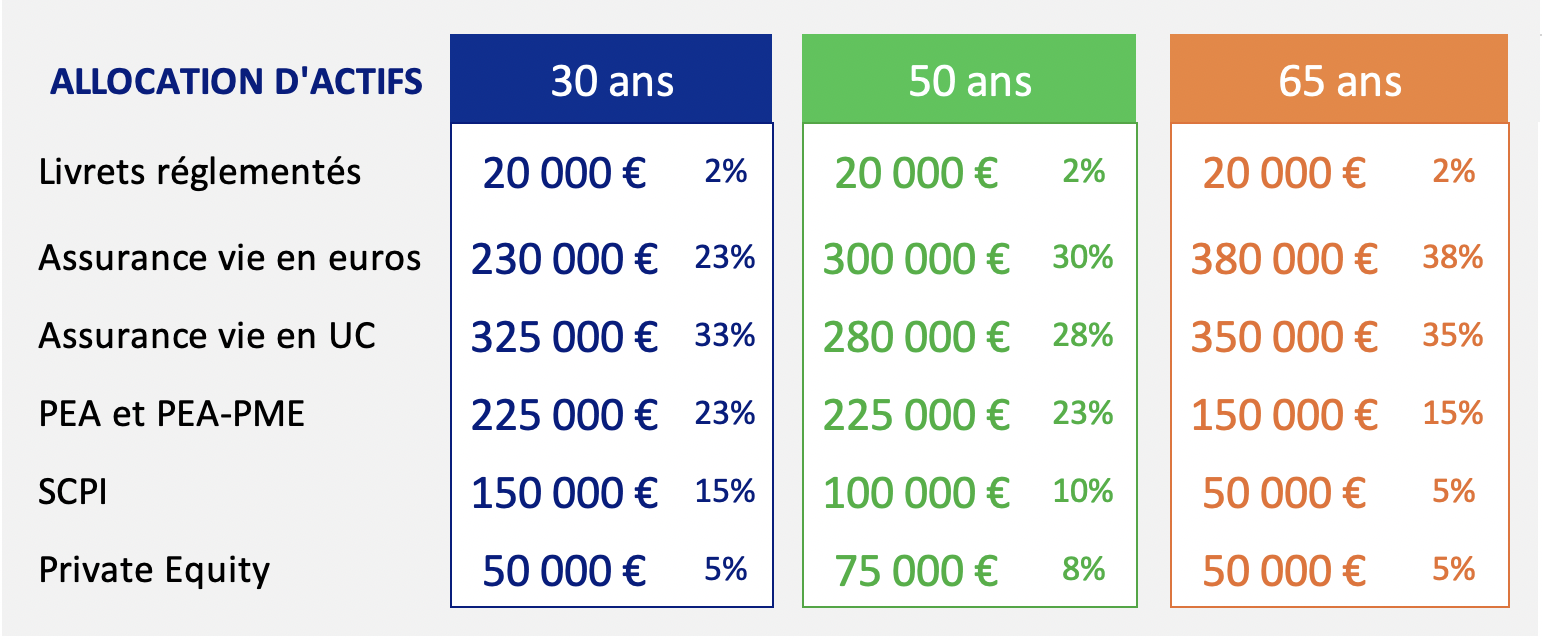

Comment investir 1.000.000 euros ?

COMBINEZ ASSURANCE VIE ET PEA, MAIS AUSSI SCPI ET PRIVATE EQUITY

Rappel fiscalité:

Le PEA vous permet de permet d’investir en Bourse jusqu'à 150.000 € sans payer d’impôt sur vos gains (dividendes et plus-values), après cinq ans de détention. Vos gains ne sont soumis qu’aux prélèvements sociaux à 17,2%.

Pour en savoir plus, découvrez notre dossier Fiscalité PEA

L'Assurance Vie vous permet d'investir en Bourse sans plafond d'investissement. Vos gains sont soumis à un prélèvement libératoire de 7,5 % et aux prélèvements sociaux (17,2%) soit 24,7% au total (ou sur option au barème de l'impôt sur le revenu). L'assurance vie est un bon placement pour préparer sa succession. Pour les versements au contrat avant l’âge de 70 ans, les capitaux transmis sont exonérés de droits de succession dans la limite de 152.500€ par bénéficiaire.

Pour en savoir plus, découvrez notre dossier Fiscalité Assurance Vie

Ce que Lesmeilleursfonds peut faire pour vous

Depuis 2014, Lesmeilleursfonds rend l'investissement plus efficace et plus accessible grâce à ses algorithmes qui détectent les meilleurs ETF et fonds du moment pour votre assurance vie et vos PEA et PEA-PME. En vous abonnant à la Lettre lesmeilleursfonds.com vous profitez de nos sélections d'ETF et fonds performants pour piloter votre épargne en toute autonomie.

Recevez la lettre mensuelle LesMeilleursFonds.com