Assurance Vie : Fiscalité et fonctionnement

Dernière mise à jour 05/01/2018

Réforme fiscale 2018: quoi de neuf pour l'Assurance-Vie ?

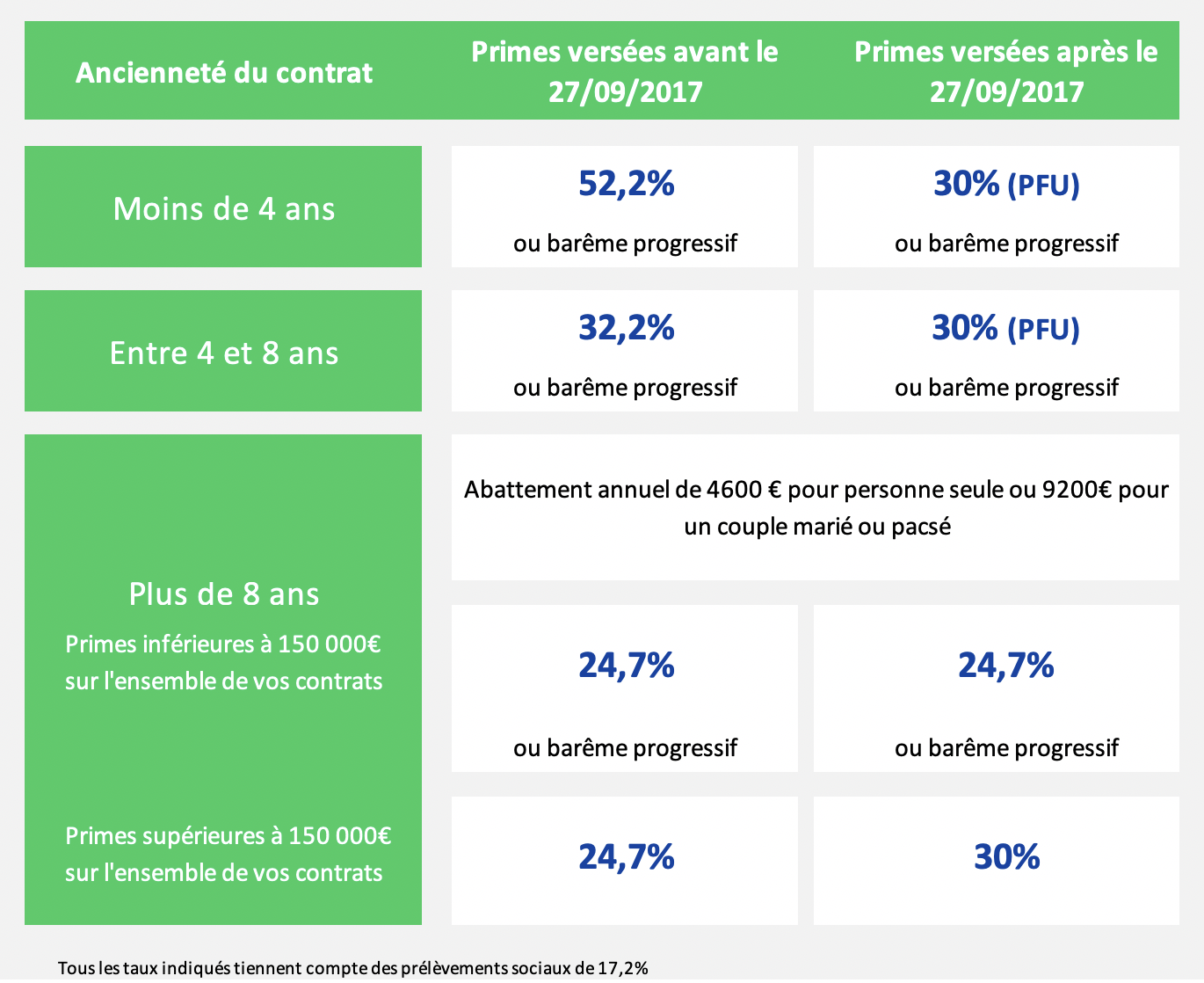

Avec la loi de finances pour 2018, la franchise de droits de sucession de 152.500€ est maintenue. De même pour l'abattement sur les gains après 8 ans (4.600€ par an et 9.200 pour un couple). Au delà des abattements, le taux de 7,5% (+ 17,2% de prélévements sociaux) est préservé pour les sommes versées avant le 27 septembre 2017 ou inférieures à 150.000€. Pour les sommes supérieures à 150.000€ (tous contrats confondus), le prélèvement forfaitaire unique (PFU) de 30% s'appliquera. A noter que la réforme fiscale est avantageuse pour les contrats de moins de 4 ans (30% de PFU contre 50,5%).

Fonctionnement Assurance Vie

Au point de vue juridique, il ne s’agit pas, comme pour le compte ordinaire ou le PEA, d’un compte sur lequel sont inscrites les valeurs dont le titulaire est propriétaire. L’Assurance Vie a la nature d’un contrat passé par le souscripteur avec une compagnie d’assurance, contrat dont les clauses doivent être examinées avec soin.

Un contrat d'Assurance Vie est en fait un placement financier proposé par une compagnie d'assurance. L'argent que vous confiez à l’assureur est investi avec l'objectif de produire des plus-values qui viendront s’ajouter à votre capital initial. Le contrat prévoit qu’en cas de décès, l’épargne accumulée sera transmise au(x) bénéficiaire(s) désigné(s), hors succession. Mais de son vivant, le souscripteur peut à tout moment récupérer tout ou partie de la valeur de son contrat.

L’Assurance Vie constitue donc à la fois un outil d'épargne et un outil de transmission.

On entend souvent dire qu'avec l'assurance vie, l'argent est bloqué pendant 8 ans. Il s'agit d'une idée reçue en fait l'épargne est mobilisable à tout moment. La durée de 8 ans correspond en pratique à sa maturité fiscale. Au-delà de 8 ans de détention, les rachats effectués sur un contrat sont peu fiscalisés.

Fiscalité Assurance Vie

L’Assurance Vie bénéficie d’un cadre fiscal privilégié pour accueillir des placements. Par rapport au régime général, elle offre en effet des caractéristiques intéressantes tant sur le plan de l’imposition sur le Revenu que sur celui des droits de succession. Mais en contrepartie il faut respecter certaines contraintes. On pourra faire fructifier sur un contrat Assurance vie n’importe quelle somme en franchise d’imposition sur les plus-values d’arbitrage. Les revenus (intérêts et dividendes) supporteront, lors de leur versement, les prélèvements sociaux au taux actuel de 17,2%.

Retrait Assurance Vie

Le souscripteur peut effectuer à tout moment des retraits. Les plus-values et revenus accumulés sont imposables au prorata des retraits. Les plus-values nettes sont imposées à la sortie selon l’âge du contrat.

Tableau fiscalité Assurance Vie

(Loi de finances pour 2018)

Assurance Vie et succession

Lorsque ces contrats sont dénoués par le décès du souscripteur, pour les versements au contrat avant l’âge de 70 ans, les capitaux transmis sont exonérés de droits de succession dans la limite de 152 500€ par bénéficiaire (avec ou sans lien de parenté).

Au-delà de l'abattement de152 500€, le capital décès est imposé à 20% jusqu’à 700 000€, puis à 31.25% au-delà. Un contrat assurance vie ne peut pas faire l’objet d’une donation.

Fiscalité Assurance Vie après 70 ans

Pour les versements effectués après 70 ans, l’exonération est limitée à un total (tous contrats réunis) de 30 500€ par souscripteur. Au-delà de cette somme, les capitaux sont soumis aux droits de succession du régime général.

Plafond Assurance Vie

A la différence du PEA, la législation n‘impose pas de plafond aux montants souscrits dans les contrats Assurance Vie. Mieux que le PEA qui contraint de se limiter aux fonds européens, l’Assurance Vie est ouverte à des placements dans l’ensemble du Monde.

Transfert Assurance Vie

Le transfert d'une Assurance Vie n'est possible que dans le cadre de l'amendement Fourgous. Il n’est possible qu’entre contrats ouverts chez le même assureur. Pour en bénéficier, il faudra remplir les conditions suivantes :

- seul un contrat monosupport peut être transféré vers un contrat multisupport ;

- un transfert ne peut se faire que sur un nouveau contrat;

- Un transfert partiel n’est pas possible, il doit porter sur la totalité du contrat.

Assurance Vie multisupport ou monosupport ?

Les contrats assurances vie se divisent en deux grandes familles : les contrats assurance vie monosupport et les contrats assurance vie multisupport.

Assurance Vie monosupport

Comme son nom l’indique le contrat d’Assurance vie monosupport ne propose qu’un seul support d’investissement communément appelé Fonds en euros. Le Fonds en euros est un support sécuritaire placé majoritairement en obligations qui correspond à un profil Prudent. Le capital placé ne peut être perdu par le souscripteur et l’assureur lui garanti un taux de rendement minimum.

Assurance Vie multisupport

Le souscripteur d’un contrat Assurance Vie multisupport se constitue une épargne diversifiée il peut à tout moment arbitrer entre les différents supports (unités de compte) proposés par l’assureur. Le multisupport a l’avantage d’offrir un panel de choix plus large a travers des Fonds (actions, obligations) ainsi que la possibilité de profiter pleinement des opportunités des marchés internationaux.

Avec le mouvement de baisse des taux, les Fonds en euros ont connu une baisse de rendement inexorable (1,8% en moyenne en 2016 contre 4,4% il y dix ans). Afin de ne pas subir cette baisse de rendement des Fonds en euros classiques, il s’avère de plus en plus intéressant de souscrire (ou de basculer) vers les contrats multisupports.

Comment choisir ses unités de compte ?

Pour sélectionner les meilleures unités de compte (Fonds) du moment , LesMeilleursFonds.com propose un outil simple et puissant qui s'appuie sur des algorithmes testés sur 10 ans. Ces algorithmes développés sur la base de travaux universitaires américains, permettent d'établir un score prédictif pour chacun des fonds suivis. Ils privilégient les Fonds ayant le plus fort potentiel de performance, mais prennent aussi en compte leur résistance à la baisse dans les marchés baissiers.

Eviter les frais inutiles grâce à l’Assurance Vie en ligne

Il est primordial de choisir un contrat multisupport permettant de faire ses arbitrages en ligne sans frais. Vous optimisez ainsi la valorisation de votre contrat Assurance vie en éliminant les frais de transaction qui pénalisent les arbitrages dans certains contrats.

Souscrire une Assurance Vie en ligne

Les contrats d'assurance vie en ligne (accessibles depuis Internet) offrent des frais réduits au maximum (sans frais sur versement et sans frais d'arbitrage), de bons fonds en euros et grand choix de supports en unités de compte (plusieurs centaines).

Découvrez les principaux contrats d'Assurance Vie en ligne

Lire notre article : L'Assurance Vie en ligne

LesMeilleursFonds.com

Grâce à ses algorithmes LesMeilleursFonds.com sélectionne les meilleurs fonds du moment pour votre PEA ou votre Assurance-Vie.

Recevez la lettre mensuelle LesMeilleursFonds.com