Ou placer son argent en 2015 ?

.jpg) Choisir ou placer son argent en 2015 peut s’avérer être un véritable casse tête. Il n’y a plus de solutions évidentes et il faut savoir comment réagir face à la baisse des rendements, à la volatilité des marchés boursiers et à une fiscalité qui ne cesse d'augmenter. Alors dans quoi investir ? Quel placement financier rapporte le plus ?

Choisir ou placer son argent en 2015 peut s’avérer être un véritable casse tête. Il n’y a plus de solutions évidentes et il faut savoir comment réagir face à la baisse des rendements, à la volatilité des marchés boursiers et à une fiscalité qui ne cesse d'augmenter. Alors dans quoi investir ? Quel placement financier rapporte le plus ?

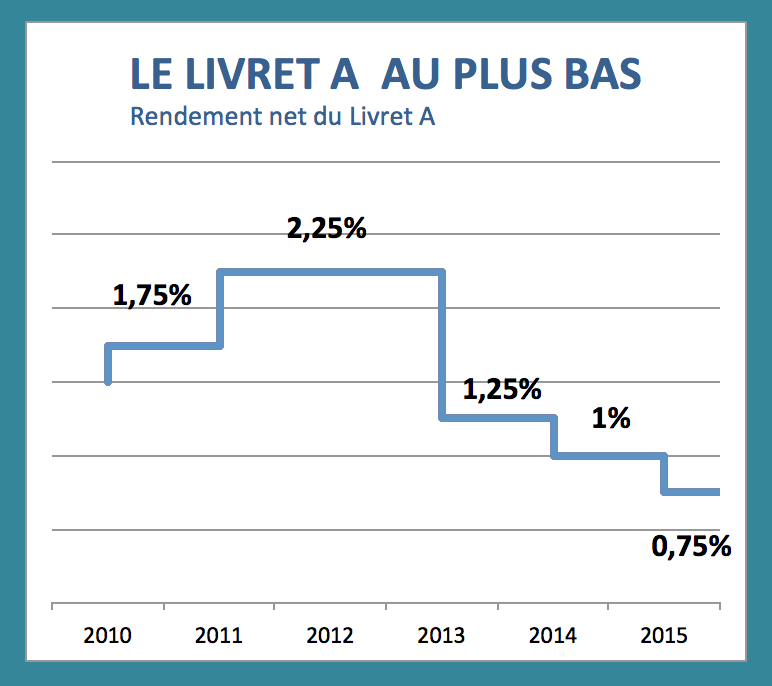

Livret A : des rendements en berne pour les liquidités

Le Livret A conserve ses avantages fiscaux (ni impôt, ni prélèvements sociaux) mais avec un taux, historiquement bas, abaissé de 1% à 0,75% le 1er aout 2015, ce placement financier parvient maintenant tout juste à protéger contre l’inflation (0,5% en 2014). De plus, le Livret A est plafonné à 22 950 € de versement.

Le Livret A conserve ses avantages fiscaux (ni impôt, ni prélèvements sociaux) mais avec un taux, historiquement bas, abaissé de 1% à 0,75% le 1er aout 2015, ce placement financier parvient maintenant tout juste à protéger contre l’inflation (0,5% en 2014). De plus, le Livret A est plafonné à 22 950 € de versement.

Les super livrets proposés par les banques en ligne apparaissent comme un meilleur placement financier pour ceux qui cherchent simplement à protéger leur épargne contre l’inflation. Pour attirer de nouveaux clients ces banques proposent régulièrement des livrets fiscalisés avec des taux attractifs mais pour une période d’appel de quelques mois seulement. Une fois le délai écoulé, les taux proposés reviennent peu attractifs. Dans ce contexte, certains épargnants peu imposés peuvent se tourner vers ces livrets fiscalisés à condition de savoir jongler avec ces offres de bienvenue.

(Voir les offres actuelles des surper Livrets ING Direct, BforBank, Hello Bank, Fortuneo …).

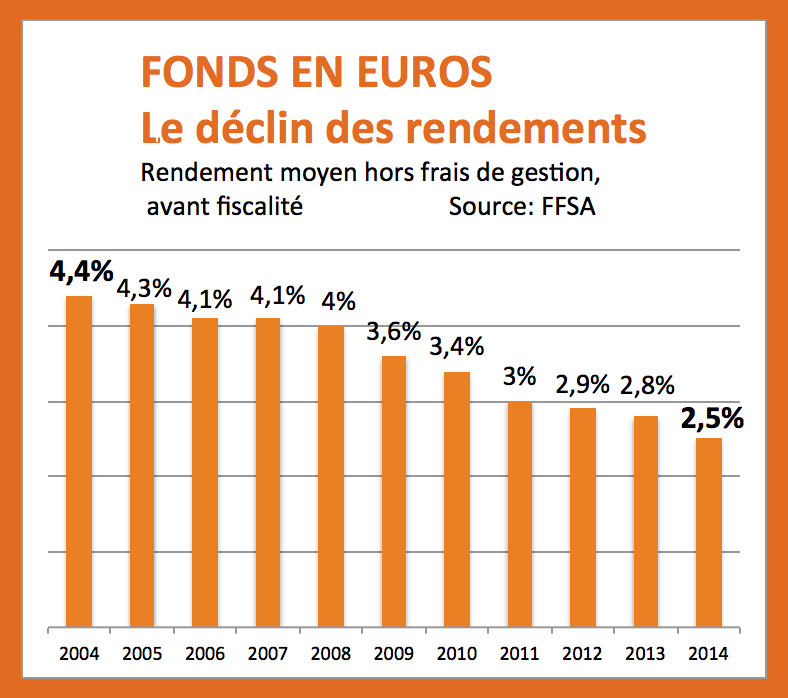

Assurance-vie : le déclin des rendements des fonds en euros

Les Fonds en euros restent le placement financier favori des français, mais il est aujourd’hui difficile d’ignorer la tendance baissière de leurs rendements. Le rendement de ces fonds dépend pour beaucoup du rendement des emprunts d’états. A première vue, il peut sembler magique que ces fonds aient encore eu la possibilité de verser à leurs porteurs un intérêt moyen de 2,4% en 2014, alors que les emprunts d’état ne rapportaient plus que moins de 1%. Cette tendance baissière devrait se poursuivre inéluctablement, aussi conseillons nous de dynamiser son épargne avec un contrat assurance-vie multisupport qui permet d’investir dans des fonds actions internationales.

Les Fonds en euros restent le placement financier favori des français, mais il est aujourd’hui difficile d’ignorer la tendance baissière de leurs rendements. Le rendement de ces fonds dépend pour beaucoup du rendement des emprunts d’états. A première vue, il peut sembler magique que ces fonds aient encore eu la possibilité de verser à leurs porteurs un intérêt moyen de 2,4% en 2014, alors que les emprunts d’état ne rapportaient plus que moins de 1%. Cette tendance baissière devrait se poursuivre inéluctablement, aussi conseillons nous de dynamiser son épargne avec un contrat assurance-vie multisupport qui permet d’investir dans des fonds actions internationales.

Lire notre article publié dans L'internaute (08/15) : Le déclin des fonds en euros est-il inéluctable ?

Assurance-vie multisupport : pour dynamiser votre contrat assurance-vie

L'assurance vie multisupport donne accès, en plus du traditionnel fonds en euros, à une multitude de fonds de placements, appelés unités de compte. Le cadre fiscal reste le même que dans un contrat monosupport. Il est toutefois indispensable de bien choisir ses supports financiers et de les arbitrer quand nécessaire. Il faut également faire attention aux frais prélevés par les assureurs dans le cadre de chaque contrat et opter pour un contrat sans frais d’arbitrage.

L'assurance vie multisupport donne accès, en plus du traditionnel fonds en euros, à une multitude de fonds de placements, appelés unités de compte. Le cadre fiscal reste le même que dans un contrat monosupport. Il est toutefois indispensable de bien choisir ses supports financiers et de les arbitrer quand nécessaire. Il faut également faire attention aux frais prélevés par les assureurs dans le cadre de chaque contrat et opter pour un contrat sans frais d’arbitrage.

En fonction de son profil d’investisseur, on peut consacrer entre 25% et 75% de son contrat d'Assurance Vie aux unités de comptes (fonds investis en actions ou obligations internationnales).

LesMeilleursFonds.com met à la disposition des épargnants un outil simple et puissant pour bien choisir leurs fonds (supports en unités de compte). Cet outil éprouvé permet de réaliser ses arbitrages de fonds pour concentrer en permanence ses investissements sur les fonds les plus prometteurs. LesMeilleursFonds couvre deux contrats phares de l'assurance Vie en ligne : Boursorama Vie et Fortuneo Vie.

L’or : un placement financier réservé aux amateurs de sensations fortes

L’or attire souvent les épargnants inquiets qui sont à la recherche de sécurité car il a la réputation de protéger contre des crises auxquelles d’autres placements financiers résistent mal (inflation galopante, baisses des monnaies, récessions, guerres …) Cependant Il faut garder à l’esprit que l’or reste avant tout une valeur spéculative et ne pas oublier par exemple qu‘entre 2012 et 2014, l’or a perdu 25%. Les hausses peuvent cependant être spectaculaires, alors gare aux bulles spéculatives et aux replis excessifs.

L’or attire souvent les épargnants inquiets qui sont à la recherche de sécurité car il a la réputation de protéger contre des crises auxquelles d’autres placements financiers résistent mal (inflation galopante, baisses des monnaies, récessions, guerres …) Cependant Il faut garder à l’esprit que l’or reste avant tout une valeur spéculative et ne pas oublier par exemple qu‘entre 2012 et 2014, l’or a perdu 25%. Les hausses peuvent cependant être spectaculaires, alors gare aux bulles spéculatives et aux replis excessifs.

Les amateurs de sensations fortes seront avisés de ne pas y consacrer plus de 10% de leurs placements financiers.

Immobilier locatif ancien : rester vigilant sur le prix d’achat

En faisant l’acquisition à bon prix d’un appartement dans une ville ou le marché locatif est porteur, vous pouvez espérer un retour sur investissement de l’ordre de 3 à 5% brut. Les villes le plus souvent citées pour offrir les marchés les plus dynamiques sont Bordeaux, Nantes, Rennes, Toulouse … Pour réaliser un bon placement financier, il convient de rester vigilant sur le prix d’achat et sur l’emplacement. Les prix de l’immobilier sont cette année en baisse après plusieurs années de hausse et l’indice des loyers a même baissé de 1,4% sur les 12 derniers mois (source : Clameur Septembre 2015). On pourra privilégier les biens à rénover car ils sont moins chers et le coût des travaux est déductible des revenus fonciers. La location meublée offre également un cadre fiscal favorable.

En faisant l’acquisition à bon prix d’un appartement dans une ville ou le marché locatif est porteur, vous pouvez espérer un retour sur investissement de l’ordre de 3 à 5% brut. Les villes le plus souvent citées pour offrir les marchés les plus dynamiques sont Bordeaux, Nantes, Rennes, Toulouse … Pour réaliser un bon placement financier, il convient de rester vigilant sur le prix d’achat et sur l’emplacement. Les prix de l’immobilier sont cette année en baisse après plusieurs années de hausse et l’indice des loyers a même baissé de 1,4% sur les 12 derniers mois (source : Clameur Septembre 2015). On pourra privilégier les biens à rénover car ils sont moins chers et le coût des travaux est déductible des revenus fonciers. La location meublée offre également un cadre fiscal favorable.

Les actions : le meilleur placement financier sur le long terme

Dans le contexte actuel de taux historiquement bas, il convient de ne pas resté endormi sur ses placements financiers préférés (assurance-vie, produits garantis, Livrets, SICAV Monétaires …) Il y a en effet peu de chance de voir les taux remonter dans les mois à venir. Seuls les épargnants qui trient sur le volet leurs placements financiers garantis pourront espérer faire mieux qu’un petit 2% en 2015. A moins ne souhaiter prendre aucun risque, il est temps de remettre une dose de Fonds actions dans ses portefeuilles. Il faut savoir que les actions constituent le meilleur placement financier sur le long terme. Sur les 40 dernières années l’indice MSCI monde (en USD) dividendes réinvestis, affiche une performance annualisée de +11,1%.

Dans le contexte actuel de taux historiquement bas, il convient de ne pas resté endormi sur ses placements financiers préférés (assurance-vie, produits garantis, Livrets, SICAV Monétaires …) Il y a en effet peu de chance de voir les taux remonter dans les mois à venir. Seuls les épargnants qui trient sur le volet leurs placements financiers garantis pourront espérer faire mieux qu’un petit 2% en 2015. A moins ne souhaiter prendre aucun risque, il est temps de remettre une dose de Fonds actions dans ses portefeuilles. Il faut savoir que les actions constituent le meilleur placement financier sur le long terme. Sur les 40 dernières années l’indice MSCI monde (en USD) dividendes réinvestis, affiche une performance annualisée de +11,1%.

Lire l'article LeMonde.fr (02/14): Les actions sont le meilleur placement financier sur le très long terme

Comment bien investir en Bourse ?

? Investir dans des fonds actions

Les Fonds offrent une diversification impossible à atteindre en tant qu’investisseur individuel. 1.000 euros suffisent pour investir dans une centaine d’entreprises. La diversification est indispensable pour réduire les risques.

? Choisir des Fonds à 0% pour économiser de 1 à 5% de frais inutiles

Les frais d’entrée amputent dés le départ le capital investi et pèsent lourdement sur la rentabilité des placements. Investissez uniquement dans des fonds sans frais d’entrée (Fonds à 0%) proposés par les banques en ligne.

? Préférer un investissement dans un PEA ou une assurance vie

La fiscalité du compte titres ordinaire étant dissuasive pour la plupart des contribuables (barème progressif de l’impôt sur le revenu), il est préférable de loger ses Fonds actions en priorité dans un Plan d’Epargne en Actions (PEA) ou un contrat d’assurance vie multisupport.

? Opter pour une stratégie d’investissement éprouvée

Pour vous aider à gérer efficacement un portefeuille de Fonds, LesMeilleursFonds.com propose un outil simple et puissant qui s'appuie sur des algorithmes quantitatifs testés sur 10 ans. Ces algorithmes, développés par nos experts sur la base de travaux universitaires américains, permettent de calculer un score prédictif pour chacun des fonds suivis. Ils privilégient les Fonds ayant le plus fort potentiel de performance, mais prennent également en compte leur résistance à la baisse dans les marchés baissiers.

Recevez la lettre mensuelle LesMeilleursFonds.com